Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

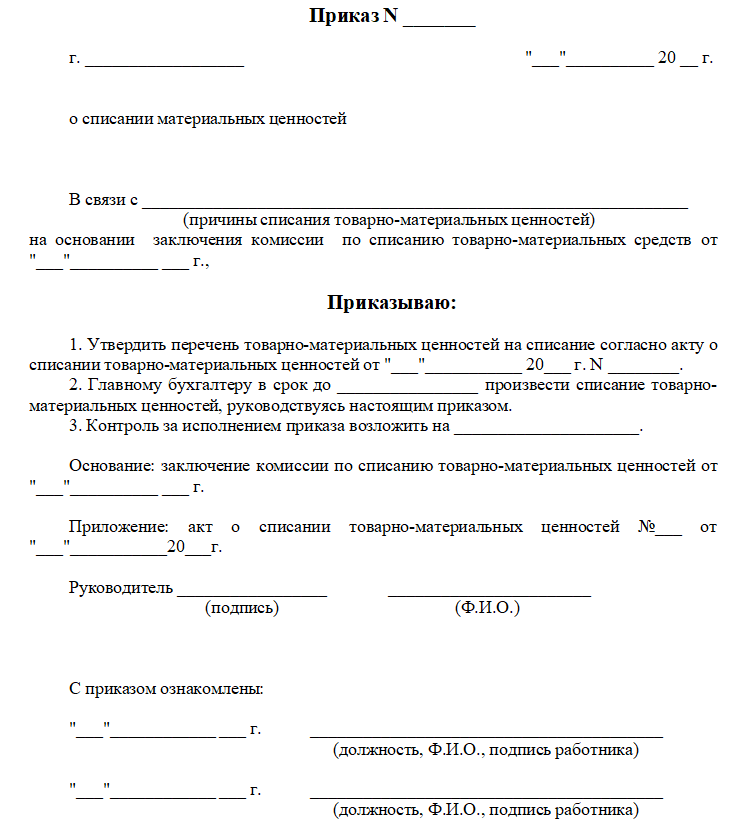

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Глава12.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ РЕЗУЛЬТАТОВ ЗАЧИСТКИ ЭЛЕВАТОРОВ И СКЛАДОВ.

ЗАЧИСТКА ПАРТИЙ ЗЕРНА (СЫРЬЯ) В ЭЛЕВАТОРАХ, СКЛАДАХ

Зачистка — это регулярный учет полностью израсходованных партий хлебопродуктов, а также при инвентаризации или передаче партий зерна и продуктов его переработки другим материально ответственным лицам.

Зачистка осуществляется с целью проверки количественно-качественной сохранности партий зерна, сырья или продукции, установления недостач или излишков и причин их образования.

Зачистку проводит комиссия, состав которой утверждается приказом руководителя организации. В состав комиссии входят: руководитель организации, руководитель лаборатории, главный бухгалтер. Проверка результатов операций с хлебопродуктами производится в присутствии материально ответственного лица.

Результаты зачистки оформляют актом зачистки по форме №ЗПП-30 или ЗПП-30а (для кукурузы в початках), в котором путем сравнения массы хлебопродуктов по приходу с массой по расходу (с учетом остатков) устанавливают, имеется ли недостача или излишек по данной партии хлебопродуктов.

Комиссия по зачистке устанавливает результаты проведенных операций с хлебопродуктами на основании следующих первичных документов: журналов количественно-качественного учета, отчетов по складу, товарно-транспортных накладных, реестров товарно-транспортных накладных, приемных квитанций, железнодорожных (водных) накладных на отгрузку, актов на подработку зернопродуктов, актов на уничтожение негодных отходов, коммерческих актов и актов- рекламаций на расхождения по массе и качеству, качественных удостоверений и сертификатов качества, карточек анализа и журналов регистрации лабораторных анализов и других документов.

Результаты хранения при зачистке бывают:

Если при полном израсходовании партии зернопродуктов или при проверке их наличия путем перевески не установлено излишков и недостач и нет изменения влажности и сорной примеси, акты зачистки по форме № ЗПП-30 не составляют. Комиссия по зачистке проверяет правильность количественных и качественных показателей по первичным документам и подсчетам в журнале количественно-качественного учета (форма №ЗПП-З6) и закрывает лицевой счет на данную культуру.

Данные о партиях хлебопродуктов, зачищенных без недостач и излишков (безрезультатные зачистки) включают в безрезультатную ведомость, показатели которой записывают в журнал утвержденных актов зачистки формы № ЗПП-176 (при инвентаризации).

Недостачи считаются оправданными, когда при хранении качество хлебопродуктов улучшилось, но в результате снижения влажности и сорной примеси образовались потери (убыль) в массе.

Выявленные таким образом недостачи списывают в расход как по складскому, количественно-качественному учету и в бухгалтерском учете по учетным ценам.

Недостачи считают неоправданными, когда при хранении образовалась убыль, которая не покрывается улучшением качества по влажности (усушкой) и сорной примеси (отходы и распыл), а также нормами естественной убыли при хранении. За неоправданные недостачи материально ответственные лица несут материальную ответственность.

Если в результате хранения выявлены по массе излишки, они сразу же после составления акта зачистки подлежат оприходованию. Излишки бывают объяснимые и необъяснимые.

Излишки могут быть получены в результате ухудшения качества (увлажнение, увеличение сорной примеси) хлебопродуктов и комбикормов в процессе хранения. В этом случае комиссия по зачистке детально проверяет причины изменения качества, дает свое заключение о виновности материально ответственного лица в ухудшении качества и одновременно устанавливает, ведет ли ухудшение качества к увеличению массы и в каком количестве должен быть оприходован излишек.

Если установлено, что повышение влажности и сорной примеси зачищаемой партии хлебопродуктов и комбикормов объясняется неправильным определением качества при приемке, отпуске, хранении или какими-либо другими причинами, которые не должны были привести к увеличению массы хлебопродуктов, то начисление разницы в массе не производится.

Масса зерна или продукции указывается в актах зачистки в килограммах, средневзвешенные показатели влажности и сорной примеси — с точностью до 0,01 %. Размеры недостач, излишков, «неиспользованного права» определяют с точностью до 0,01 % и в килограммах.

Все графы акта зачистки должны быть заполнены. Не допускается проставление в графах прочерков и цифры «0», а при необходимости пишется слово «нет».

В акте на зачистку указывают:

♦ наименование зерновой культуры или вида и сорта продукции согласно записи в журнале количественно-качественного учета (ф. № ЗПП-36), а также хранилище, фамилия и инициалы материально ответственного лица;

♦ п.п. 1 и 7 — масса хлебопродуктов (остатки по перевеске) по приходу и расходу (в кг), влажность и сорная примесь (в %);

♦ п.п. 2 и 4 — масса принятого и отпущенного зерна (в кг); даты начала и окончания приемки и отпуска; средневзвешенные показатели качества по влажности и сорной примеси (в %);

♦ п.п. 5 и 6 — масса побочных продуктов и отходов (в кг), списанных по расходу согласно актам формы № ЗПП-34 на очистку; средневзвешенное качество по влажности и сорной примеси (в %);

♦ п. 10 — разница в массе (в кг), начисленная в связи с повышением влажности и сорной примеси;

♦ п. 10 — отмечается «порча» или «хищение»;

♦ п. 11 — результаты зачистки: недостача или излишки (в кг);

♦ п. 12 — номера и даты актов на очистку и сушку зерна; вид подработки, на каком оборудовании совершалась обработка, масса отпущенного в обработку зерна, масса полученных побочных продуктов и отходов (в кг), здесь же указывается масса зерна, перемещенного механизмами или подвергнутого аспирированию в процессе приемки, отпуска, отгрузки и хранения.

Если количество строк будет недостаточным для перечисления всех актов, к акту на зачистку прилагается перечень актов обработки зерна или подработки продукции, а в п. 12 акта на зачистку указывается: «Перечень актов на подработку зерна (продукции) прилагается». Прилагаемый перечень актов подписывается членами комиссии по зачистке и материально ответственным лицом.

♦ п. 13 — средний срок хранения партии зерна или продуктов его переработки (до 90 дней — в днях, свыше — в месяцах);

♦ п. 14 («а», «б», «в») — убыль зерна и продуктов его переработки от снижения влажности и сорной примеси; естественная убыль при хранении, рассчитанная с учетом утвержденных норм. В п. 14 «г» — убыль в массе за счет сметок, распыле (для продукции);

Если убыль по п. 14 выше недостачи по п. 11, то в п. 14 указывается фактическая убыль (в процентах и килограммах). При этом убыли списываются в первую очередь за счет улучшения качества по влажности и сорной примеси, а затем — в пределах норм естественной убыли при хранении (прил. 2, с. 276).

♦ п. 15 — недостача, которая не оправдывается улучшением качества, нормой естественной убыли при хранении;

♦ п. 16 — объяснения материально ответственных лиц.

♦ п. 17 — комиссия по зачистке объясняет причины недостач.

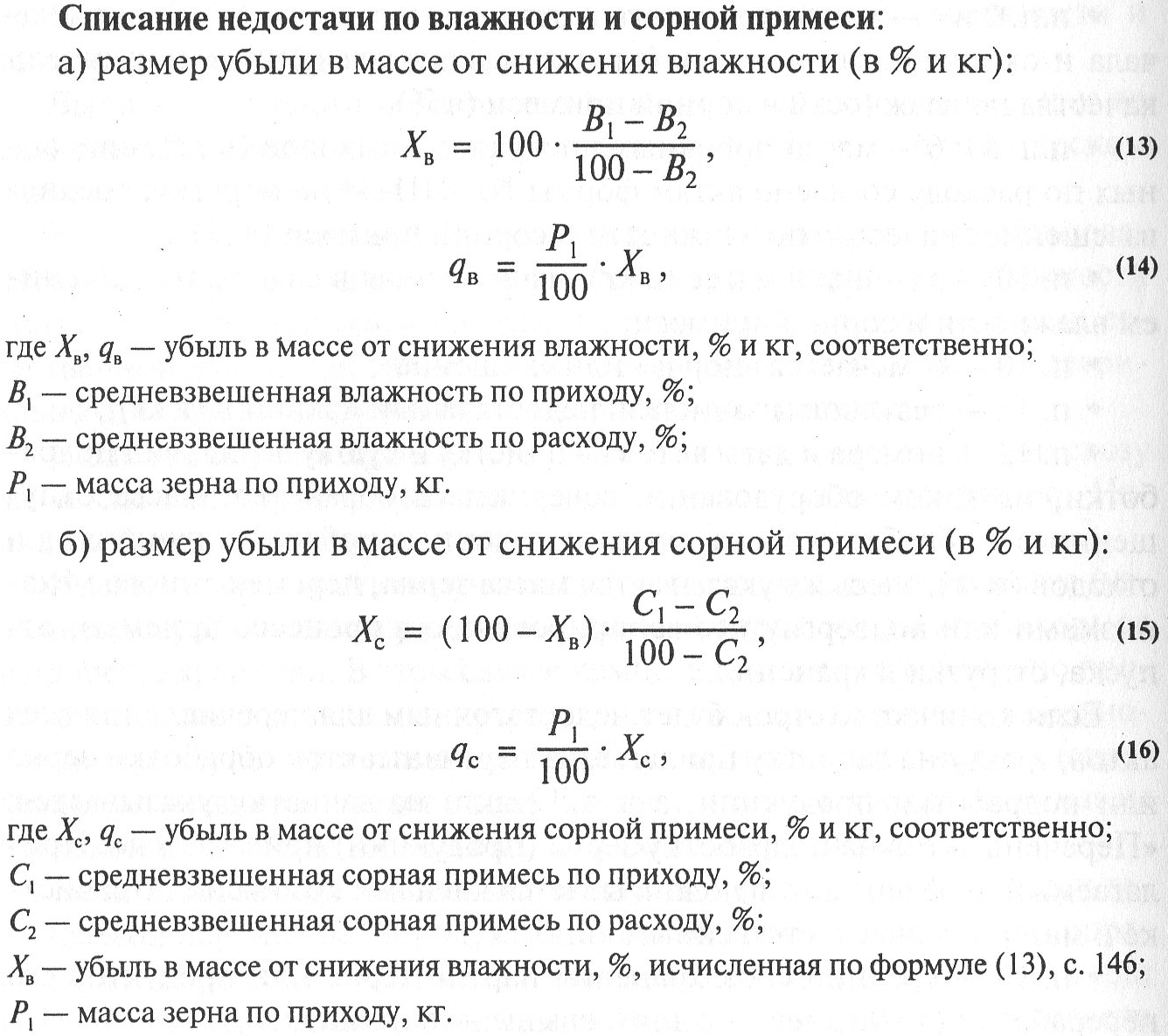

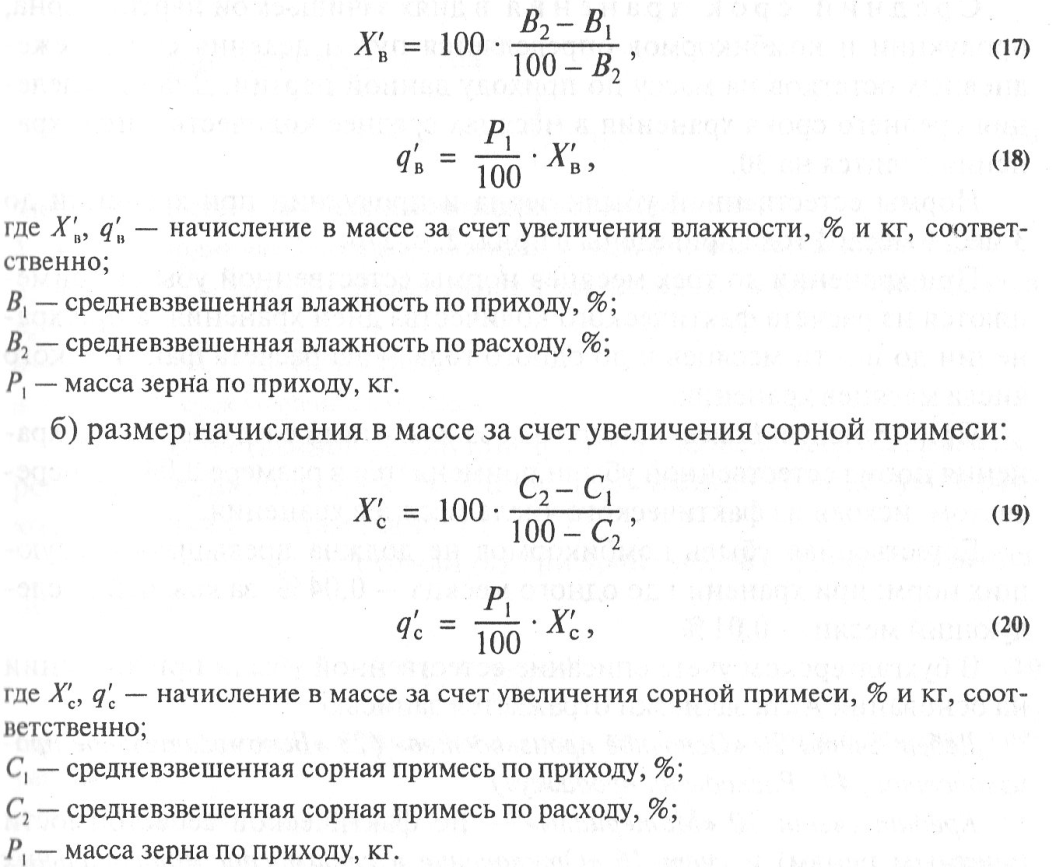

Для установления обоснованности изменения массы зерна и продуктов его переработки в зависимости от изменения их качества применяются следующие расчетные формулы (13). (20).

Начисление в массе по влажности и сорной примеси:

а) размер начисления в массе за счет увеличения влажности:

Если при зачистке выявлен излишек зерна или продукции, этот излишек должен быть оприходован бухгалтерией предприятия.

В бухгалтерском учете излишек зерна или продукции на основании Акта на зачистку отражается записью;

Дебет счета 10 «Материалы»

Кредит счета 91-1 «Прочие доходы» — оприходован излишек зерна и продукции по рыночной стоимости.

Примечание. В соответствии с п. 20 ст. 250 Налогового кодекса РФ для целей налогообложения излишек зерна и продукции по Акту зачистки считается внереализационным доходом. Датой признания дохода считается дата составления Акта зачистки.

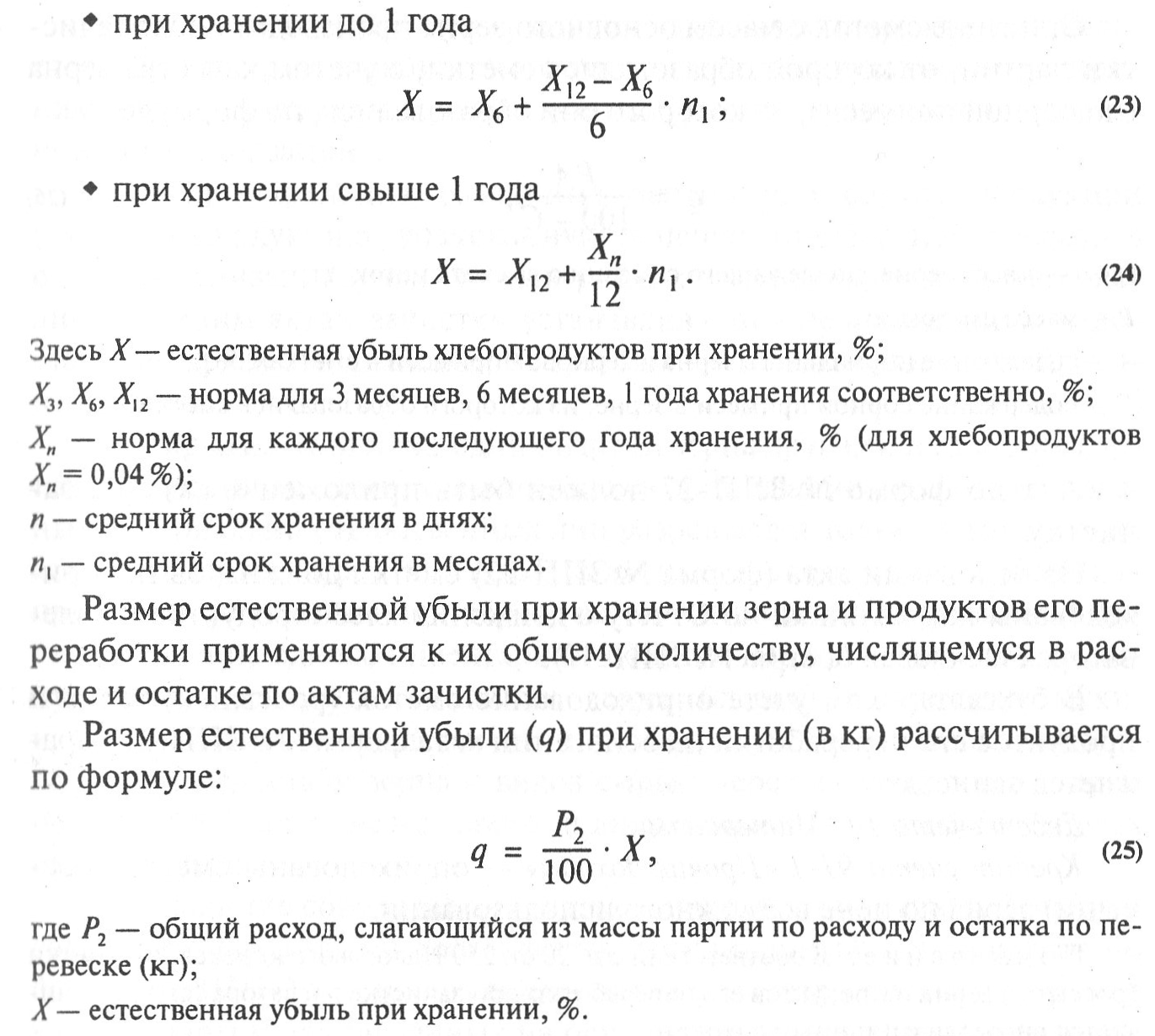

Списание недостачи за счет естественной убыли при хранении.Естественная убыль зерна и продуктов его переработки при хранении не должна превышать норм, которые устанавливаются в зависимости от культуры или вида продукции, типа зернохранилища и срока хранения.

Средний срок хранения определяется по данным журнала количественно-качественного учета № ЗПП-36.

Средний срок хранения в днях зачищаемой партии зерна, продукции и комбикормов определяется путем деления суммы ежедневных остатков на массу по приходу данной партии. Для определения среднего срока хранения в месяцах среднее количество дней хранения делится на 30.

Нормы естественной убыли зерна и продукции при хранении до 3 мес, 6 мес и 1 года приведены в прил. 2, с. 276.

При хранении до трех месяцев нормы естественной убыли применяются из расчета фактического количества дней хранения, а при хранении до шести месяцев и до одного года — из расчета фактического числа месяцев хранения.

При хранении более одного года за каждый последующий год хранения норма естественной убыли применяется в размере 0,04 % с пересчетом, исходя из фактического числа месяцев хранения.

Естественная убыль комбикормов не должна превышать следующих норм: при хранении до одного месяца — 0,04 %, за каждый последующий месяц — 0,01 %.

В бухгалтерском учете списание естественной убыли при хранении на основании Акта зачистки отражается записью:

Дебет счета 20 «Основное производство» (23 «Вспомогательное производство», 44 «Расходы на продажу»)

Кредит счета 10 «Материалы» — по фактической себестоимости (учетным ценам) и счет 16 «Отклонение в стоимости материальных ценностей» — на сумму отклонений в стоимости материалов (если организация применяет счет 15и /6для учета зерна, продукции).

Примечание. В соответствии с подп. 2 п. 6 ст. 254 Налогового кодекса РФ потери от недостачи и (или) порчи при хранении в пределах норм естественной убыли включаются в группу материальных расходов.

Естественную убыль хлебопродуктов при хранении определяют по формулам (21). (25):

♦ при хранении до 3 месяцев

♦ при хранении до 6 месяцев

Нормы естественной убыли (прил. 2, с. 276) при хранении не распространяются на продукцию, принимаемую и отпускаемую в мешках стандартной массой.

Списание недостачи за счет образования сметок (россыпей).Сметки (россыпи) зерна и продуктов его переработки должны быть немедленно собраны и подработаны. Образование сметок оформляют актом формы № ЗПП-22 с указанием:

♦ фактической массы, определенной путем взвешивания;

♦ качества сметок по результатам анализа лаборатории (содержание нормального зерна, зерновой и сорной примесей, влажности);

♦ качества зерна и продуктов его переработки, из которых образовались сметки;

♦ причин образования сметок.

Акт подписывают материально ответственное лицо, руководитель лаборатории и утверждает руководитель организации.

Списание сметок с массы основного зерна производят после зачистки партии, от которой образовались сметки, с учетом качества зерна (по сорной примеси), из которого они образовались, по формуле:

Акт по форме № ЗПП-22 должен быть приложен к акту на зачистку.

На основании акта (форма № ЗПП-22) сметки должны быть оприходованы как излишки по Отчету о движении хлебопродуктов на элеваторах и складах (форма № ЗПП-37).

В бухгалтерском учете оприходование сметок (россыпей) зерна и продуктов его переработки на основании акта формы № ЗПП-22 отражается записью:

Дебет счета 10 «Материалы»

Кредит счета 91-1 «Прочие доходы» — оприходованы сметки (россыпи) зерна по цене возможного использования.

Примечание. В соответствии с п. 20 ст. 250 Налогового кодекса РФ сметки (россыпи) зерна и продуктов его переработки при зачистке элеватора (склада) считается внереализационным доходом.

Сметки, образующиеся при погрузочно-разгрузочных работах и перемещении зерна транспортерами, также оформляются по форме № ЗПП-22. Такие сметки со счета зерна списывают по мере их образования, не ожидая составления акта зачистки.

Образование мучных сметок (в процессе производства, отпуска, обработки мешков) обычно оформляется актом произвольной формы.

Акт зачистки формы № ЗПП-ЗО подписывается всеми членами комиссии по зачистке и материально ответственным лицом.

Акт на зачистку составляется в 2-х экземплярах. Датой составления акта считается день его подписания комиссией. Если зачистка произведена без участия материально ответственного лица, комиссия указывает это в акте зачистки с объяснением причины.

Актам зачистки присваиваются порядковые номера согласно их регистрации ежегодно, начиная с 1 января по 31 декабря. При зачистке партии зерна урожая прошлых лет указывается год урожая.

После рассмотрения и утверждения один экземпляр акта возвращается в бухгалтерию юридического лица или индивидуального предпринимателя. Утвержденные акты зачистки должны храниться до очередной инвентаризации.

Если при хранении различных партий или сортов продукции (включая продукцию, упакованную в мешки стандартной массой) в одной организации у одного или разных материально ответственных лиц по одним актам зачистки устанавливаются неоправданные недостачи, по другим — излишки, по третьим — «неиспользованное право» на списание.

Перекрытие недостачи одних партий зерна другими или одних сортов продукции другими, хранящимися в организации у одного или разных материально ответственных лиц разрешается только в том случае, если эти партии зерна или продукции имели связь между собой (например, перемещение или обработка на одной механизированной линии) в течение одного инвентаризационного периода. При этом не допускается перекрытие недостач зерна (сырья) излишками муки, крупы, комбикормов; зачет излишков продукции (комбикормов) в покрытие недостачи зерна и видов сырья; перекрытие недостач зерна излишками сырья незернового происхождения на комбикормовых предприятиях.

При зачистке совместно хранящихся партий зерна разных фондов и сельхозпроизводителей составляется объединенный акт зачистки по форме № ЗПП-ЗО с приложением актов-расчетов списания потерь с каждой партии, составленных на основе первичных документов форм № ЗПП-36 и ЗПП-34.

Мы рассматривали в наших консультациях, как можно оформить акты на списание материалов, спецодежды, бланков строгой отчетности или оборудования. А какой первичный документ составить при списании продуктов питания?

Списываем продукты питания и оформляем документально

Продукты питания организация может приобретать для производства, последующей перепродажи (в т.ч. в рамках оказания услуг общественного питания) или даже для потребления своими сотрудниками. А как быть, если приобретенные продукты оказались испорчены? В некоторых случаях продукты с истекшим сроком годности забирает поставщик. В противном случае просроченные продукты – убыток организации, ведь продукты необходимо списать. Напомним, что по закону не могут находиться в обороте пищевые продукты, материалы и изделия, которые, в частности, имеют явные признаки недоброкачественности или у которых истекли сроки годности. Такие продукты признаются некачественными и опасными и не подлежат реализации, утилизируются или уничтожаются (п. 2 ст. 3, ст. 24 Федерального закона от 02.01.2000 № 29-ФЗ , п. 5 ст. 5 Закона РФ от 07.02.1992 № 2300-1).

Законодательством не предусмотрена обязательная к применению форма первичного учетного документа, который составляют при списании испорченных продуктов. Для акта на списание просроченных продуктов питания за образец можно взять, например, акт на списание материальных ценностей или любой иной акт на списание. А можно разработать бланк самостоятельно, обеспечив наличие в нем обязательных реквизитов первичного учетного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ).

Хотя большинство унифицированных форм в настоящее время не являются обязательными к применению (Информация Минфина № ПЗ-10/2012 ), удобно использовать в качестве акта на списание испорченных продуктов питания бланк по форме № ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата от 25.12.1998 № 132). По данной форме акт списания продуктов питания (образец) скачать бесплатно можно по приведенной ниже ссылке.

В Указаниях по применению унифицированных форм (утв. Постановлением Госкомстата от 25.12.1998 № 132) отмечается, что форма № ТОРГ-16 используется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Акт составляется в 3 экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

В отдельных случаях акт составляется с участием представителя санитарного или иного надзора. Например, когда списывается продукция, которая представляет опасность возникновения и распространения заболеваний или отравлений людей и животных или загрязнения окружающей среды (п. 17 Положения, утв. Постановлением Правительства от 29.09.1997 № 1263).

Первый экземпляр акта по форме № ТОРГ-16 направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь испорченных продуктов, второй экземпляр остается в подразделении, третий – у МОЛ.

Приведем для акта списания испорченных продуктов питания образец заполнения.