Банки традиционно предлагают наиболее выгодные условия кредитования гражданам с положительной кредитной историей (КИ), поэтому всегда делают запрос в БКИ относительно репутации клиента. Расскажем подробнее о том, как формируется, где хранится и можно ли оформить запрос в БКИ онлайн бесплатно.

Принцип работы кредитных архивов

Сбором информации о клиентах финансовых организаций занимаются специальные бюро кредитных историй ( БКИ ), которых в России насчитывается 16. Это коммерческие структуры, оказывающие услуги по обработке, хранению КИ и выдаче отчетов на основании запросов физических и юридических лиц.

Согласно законодательству кредитные учреждения обязаны заключать договоры о сотрудничестве по меньшей мере с одним БКИ , куда впоследствии передают информацию по каждому заемщику. Сотрудники бюро не только собирают данные, но и дают оценку клиентам.

При первом оформлении кредита каждому заемщику присваивается индивидуальный цифробуквенный код. По этому шифру производится идентификация КИ конкретного субъекта.

Какую информацию хранят БКИ

В базе данных БКИ содержится информация о займах, взятых россиянами с 2005 года. Общих стандартов оформления кредитных историй нет, но в них обязательно содержатся:

• персональные сведения: ФИО , данные паспорта, место регистрации, контакты (телефон, e-mail);

• информация по закрытым и действующим займам: даты оформления, суммы, обеспечение по кредитам, сведения о финансовой дисциплине, просроченных платежах;

• данные о поданных заявках на кредитование и результат;

• сведения об обращении финансистов за получением КИ.

Дополнительные сведения о долгах могут быть внесены операторами мобильной связи, судебными приставами, иными полномочными органами.

Кто запрашивает кредитные истории

Услугами БКИ пользуются кредитные организации, страховые компании, работодатели. На основании предоставляемых бюро отчетов они делают заключения о надежности клиентов и сотрудников.

Для банкиров чистота досье потенциального заемщика является главным фактором при принятии решения о предоставлении кредита. Раньше проверкой клиентов занималась банковская служба безопасности, но централизованная информация гораздо полнее и надежнее.

Страховщики делают запрос в БКИ , чтобы защититься от проблемных клиентов. Известны факты, когда закредитованные граждане придумывали истории со страховыми случаями для получения средств. Поэтому, как и в случае с кредиторами, сомнительным клиентам либо повышают стоимость полиса, либо вовсе отказывают в страховке.

Владельцы солидных компаний также желают удостовериться в порядочности потенциального сотрудника, чтобы не иметь проблем в будущем.

Ответственные заемщики тоже довольно часто обращаются за выписками из БКИ . Следует убедиться в отсутствии ошибок в досье перед очередным обращением в банк, иначе можно получить отказ в кредитовании даже без объяснения причин. Бывают случаи, когда:

• заемщики забывают о былых просрочках ;

• в банке ошибочно вносят неверные сведения в КИ;

• из-за сбоя в программном обеспечении платежи проходят с опозданием;

• мошенники «вешают» кредиты на чужое имя.

Именно поэтому необходимо периодически лично контролировать содержащиеся в кредитной истории данные. Неудобство доставляет то, что досье могут одновременно храниться в нескольких бюро и различаться по содержанию.

Как подать запрос в БКИ онлайн бесплатно?

Россияне имеют право раз в год бесплатно получить отчет из БКИ . Причем каждое из хранящих историю субъекта бюро обязано предоставлять информацию без оплаты. Необходимо лишь точно знать адреса этих организаций.

Располагающие кодами субъектов КИ могут запросить перечень бюро через сайт регулятора, заполнив соответствующую заявку в разделе ЦККИ . Забывшим свой код придется отправлять запрос в Центральный каталог КИ телеграммой либо воспользоваться услугами Национального БКИ , располагающего самой обширной базой данных.

Если же заемщик наверняка знает, в каком бюро находится его КИ, он может напрямую обратиться прямо туда:

• нанести личный визит (с паспортом);

• направить телеграмму или письмо на почтовый адрес БКИ .

К сожалению других вариантов получить отчет через бюро нет. Оформить запрос в БКИ онлайн бесплатно на сегодняшний день не возможно. Учреждения не предоставляют такую услугу через интернет.

Можно сделать запрос в БКИ в режиме онлайн через надежных партнеров НБКИ , таких как сервис ↪ BKI24.INFO . Подробный отчет с рейтинговой оценкой будет отправлен на электронную почту заявителя буквально через 15 минут.

Следует отметить, что получение сведений по кредитным отношениям является востребованной услугой. Интернет изобилует предложениями за мизерную плату и даже без регистрации предоставить необходимую информацию.Вот только достоверность таких сведений весьма сомнительна, поскольку данные о заемщиках надежно защищены.

Имеющий официальный статус сервис ↪ BKI24.INFO обязательно требует от клиента подтверждения личности путем предоставления паспортных данных. Сервис постоянно совершенствует работу с клиентами. После успешного получения отчета каждый может оставить свой отзыв.

Три способа найти свою КИ

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

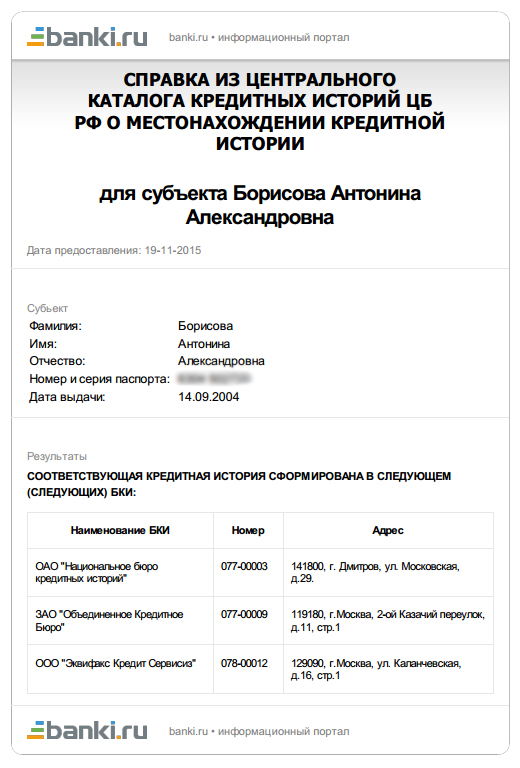

Кредитная история хранится в бюро кредитных историй. В России работают тринадцать БКИ, а одна и та же история может быть сразу в двух или трех. В каких именно бюро хранится ваша кредитная история — знает Центробанк: для этого у него есть база данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ. ЦККИ ответит вам списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда. Похоже на квест в компьютерной игре.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи Центробанка, узнать «код субъекта». Если при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Шаг 1. Выбрать посредника. Партнеры бюро кредитных историй — банки, микрофинансовые организации, кредитные брокеры, финансовые интернет-порталы. Они могут узнать для вас список БКИ с вашими кредитными историями и выдать сами истории изо всех сразу или только некоторых бюро. Это зависит от конкретного партнера.

Шаг 2. Заказать список бюро, где есть ваша КИ. Это еще не кредитный отчет, а только перечень БКИ с их контактами. Если у вас было три кредита, то информация о каждом может лежать в отдельном бюро и не дублироваться. Это происходит потому, что разные банки сотрудничают с разными бюро и периодически меняют партнеров. Единственный способ прочесть полное собрание кредитов — забрать истории изо всех бюро.

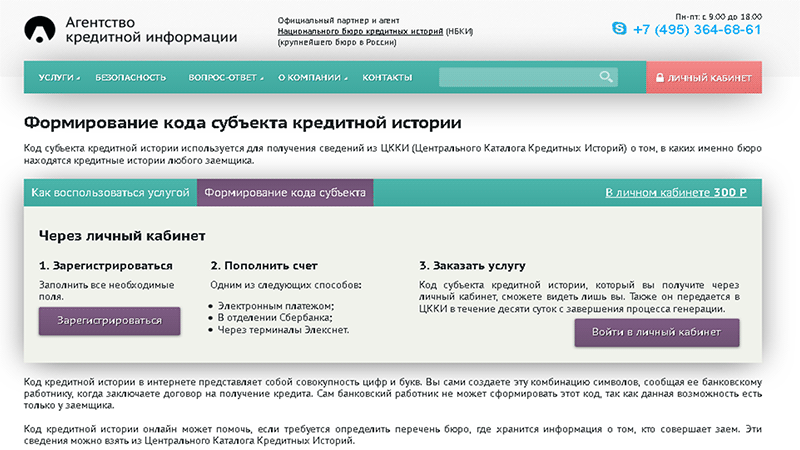

Поэтому сначала узнайте полный список бюро, которые держат ваши КИ. Технически список лежит в Центральном каталоге кредитных историй. Посредник сделает запрос в ЦККИ и выдаст справку. Это займет минут пять и 300 рублей.

Пример списка бюро от сервиса banki.ru:

Шаг 3. Подтвердить личность. Есть подвох: справка из ЦККИ — это финансовый документ. Поэтому компании могут не отдать ее без подтверждения личности. Саму кредитную историю тоже не выдают кому попало. Чтобы защитить клиентов от мошенников, компании просят подтвердить, что вы — это человек из кредитной истории.

Сделать это можно разными способами. Например:

- пройти проверку на сайте: ответить на детальные вопросы о кредитах, отправить скан или четкую фотографию паспорта;

- показать себя сотрудникам платежной системы «Контакт»;

- приехать в офис с паспортом;

- отправить телеграмму или письмо с заявлением от нотариуса;

- встретить курьера с паспортом.

Нет закона, который обязывает бюро и их партнеров предлагать все способы идентификации личности. Поэтому условия подтверждения личности зависят от конкретной компании. Чаще всего сотрудники просят приехать в бюро, отделение «Контакта» или банков-партнеров.

Чтобы не тратить время, найдите компанию, которая не требует куда-то ходить, чтобы подтвердить личность.

Агентство кредитной информации, всё делает через интернет: и подтверждает личность, и выдает справку

Агентство кредитной информации, всё делает через интернет: и подтверждает личность, и выдает справку  Портал Banki.ru, всё делает через интернет

Портал Banki.ru, всё делает через интернет

Шаг 4. Получить кредитную историю. У вас уже на руках список БКИ — теперь вы можете обратиться в сами бюро или к тому же посреднику. Посредники передают истории пакетом, от двух или трех бюро сразу:

- в Агентстве кредитной информации доступны истории «Национального бюро кредитных историй (НБКИ) и «Кредитного бюро Русский стандарт»;

- сервис Banki.ru собирает отчеты от «Эквифакс Кредит Сервисиз», «Кредитного бюро Русский стандарт», НБКИ и Объединенного кредитного бюро.

Проверить кредитную историю стоит от 300 до 1000 рублей за один вариант истории.

Забирайте все варианты КИ. Если вы недавно закрыли кредит и хотите взять новый, то сбор всех вариантов поможет это сделать.

Кредитная история не обновляется в день, когда вы погасили долг: банку нужно время, чтобы проверить информацию, внести ее в базу данных и передать в бюро. По закону у банка на это есть десять дней, но что-то может пойти не так, и статус изменится позже. Точный срок зависит от конкретного банка и бюро.

Статья 5 ФЗ №218 рассказывает об обязанностях банка, БКИ и клиента

Вы не знаете, в какое именно бюро попадет информация о старом кредите, и с каким бюро сотрудничает ваш новый банк. Поэтому не можете быть уверены, что банк запросит историю с правильным статусом старого кредита. Чтобы не остаться без денег, убедитесь, что кредит закрыт во всех бюро.

Партнеры БКИ предлагают несколько способов получить кредитную историю. Например, скачать на сайте, забрать в офисе, доставить курьером или заказным письмом. Как и при подтверждении личности, перечень способов зависит от конкретной компании.

Недостатков у первого способа два. Если посредник, к которому вы обратились, не дает кредитную историю из тех БКИ, где лежит ваша, придется обращаться к другому посреднику или напрямую в нужные бюро.

Если захотите узнать, нет ли изменений в списке бюро или в самой кредитной истории, придется еще раз платить. Чтобы получать кредитную историю бесплатно, существует два других способа.

Фактически через Центробанк вы только получите список бюро, которые ведут вашу КИ. Потом в каждом бюро нужно будет запросить кредитную историю. Но если пройдете все шаги, то сможете до конца жизни получать кредитную историю бесплатно.

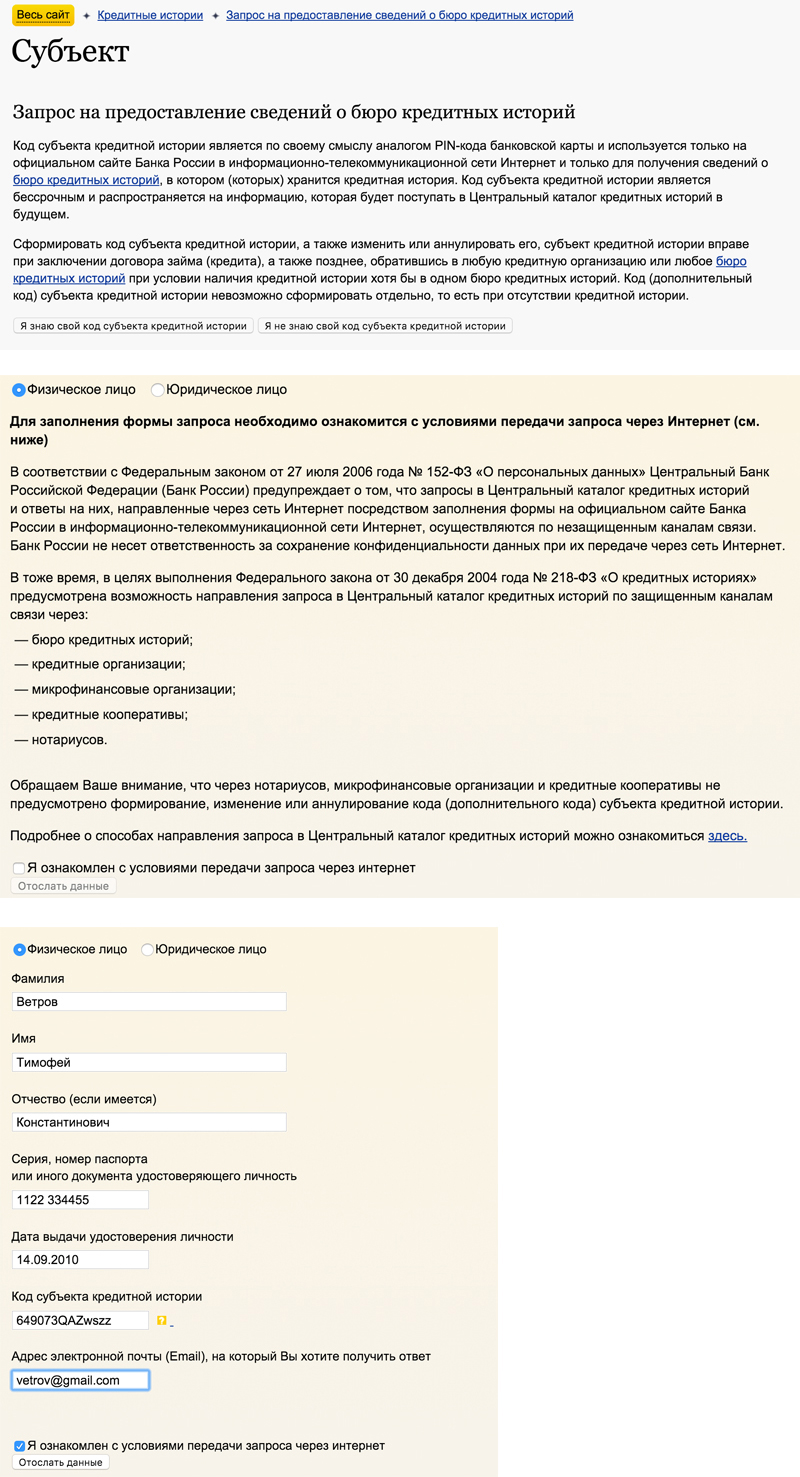

Шаг 1. Узнать свой «код субъекта». Через Центробанк не получится проверить кредитную историю по фамилии. Чтобы получить список бюро, нужно сказать Центробанку свой «код субъекта» — это ваш номер в системе кредитования.

Сначала попробуйте найти код в своем кредитном договоре. Если у вас сохранились старые договоры по кредиту, в них может быть вписан ваш код субъекта: это комбинация из русских букв и цифр либо латинских букв и цифр. Например: 64 9073qazzwsxxkm.

Если не помните код, спросите в банке, где брали кредит. У банков есть базы данных с предыдущими договорами, и они могут поднять ваш код субъекта. К сожалению, не всегда у сотрудников банка есть доступ к таким данным: в двух банках, где я брала кредит, мне код не сообщили.

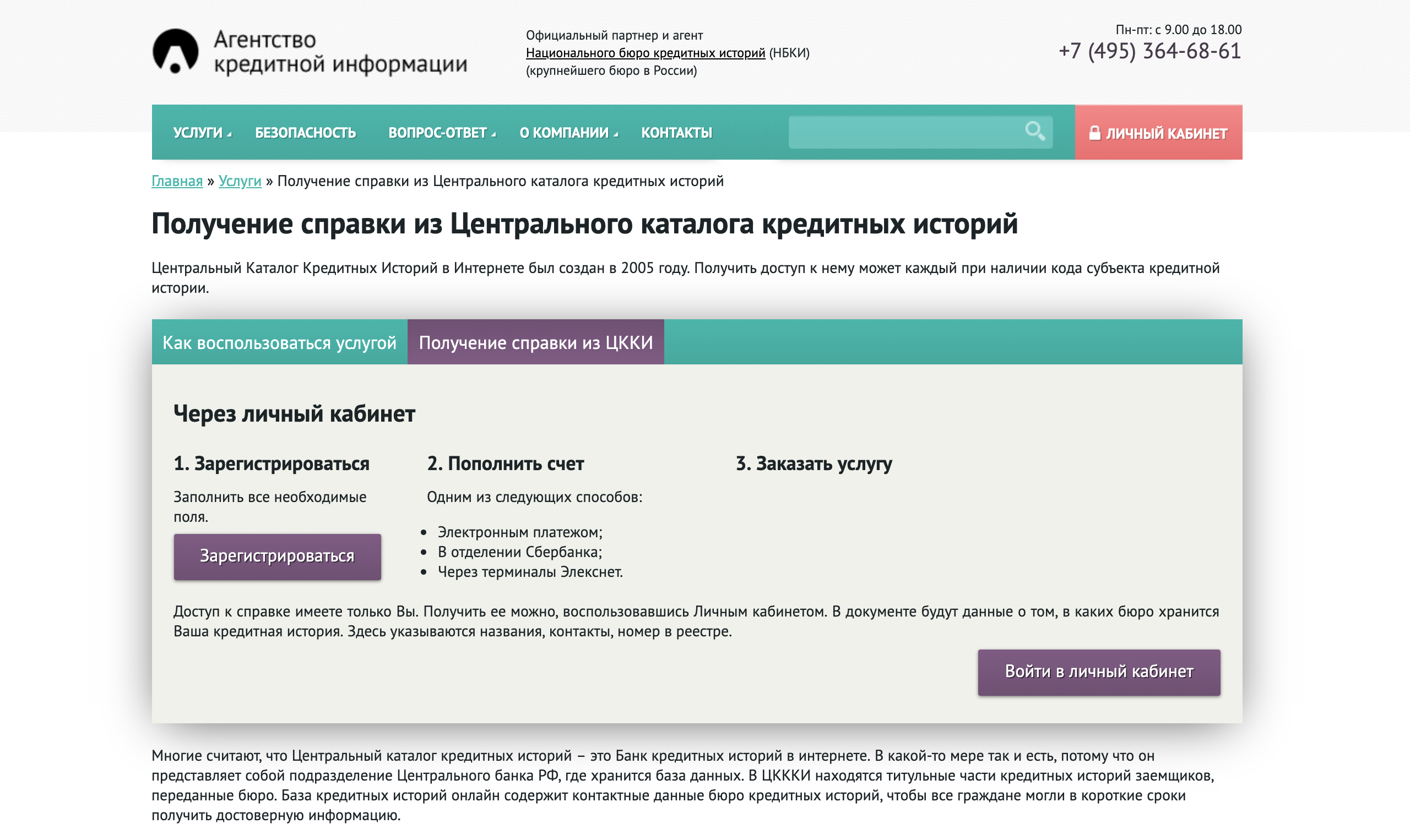

Если банки не говорят, присвойте себе новый код. Достаточно сходить в банк или бюро кредитных историй и подать заявку по стандартной форме. Возьмите с собой паспорт. Заполняете форму, придумываете новый код, компания берет заявку в работу и сегодня-завтра отправляет запрос в Центробанк. Услуга стоит 300 рублей. За код вы заплатите один раз, когда его создадите. После этого вы сможете использовать его сколько угодно, в любой момент.

Партнер бюро — Агентство кредитной информации. Через него можно создать код

Партнер бюро — Агентство кредитной информации. Через него можно создать код

Шаг 2. Заполнить специальную форму на сайте Центробанка. После того как завели новый код, подождите десять дней: за это время Центробанк обновит базу. Потом идете и заполняете форму в разделе «Субъект» на сайте ЦБ: вбейте паспортные данные и код.

Показываю путь по разделу:

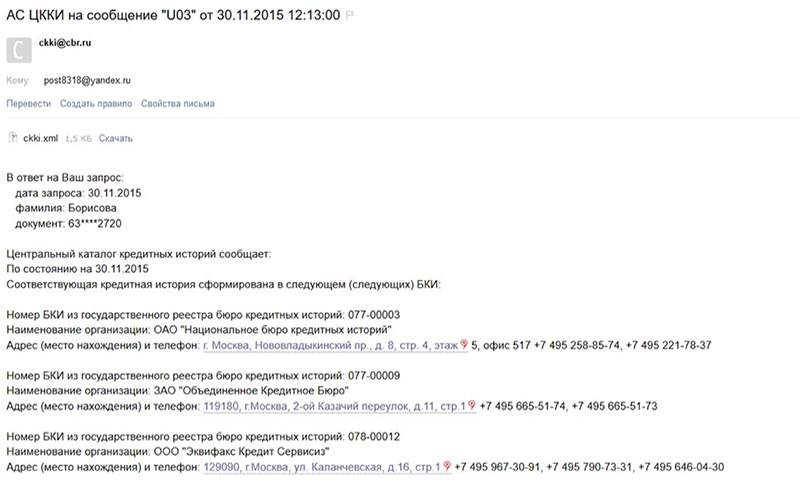

Шаг 3. Проверить электронную почту. Центральный банк пришлет информацию в электронном письме. Теперь у вас на руках список бюро, где хранится ваша история:

Шаг 4. Обратиться напрямую в БКИ. БКИ тоже просят сначала подтвердить личность. Эта процедура аналогична проверке личности через посредников — о ней мы уже рассказали выше.

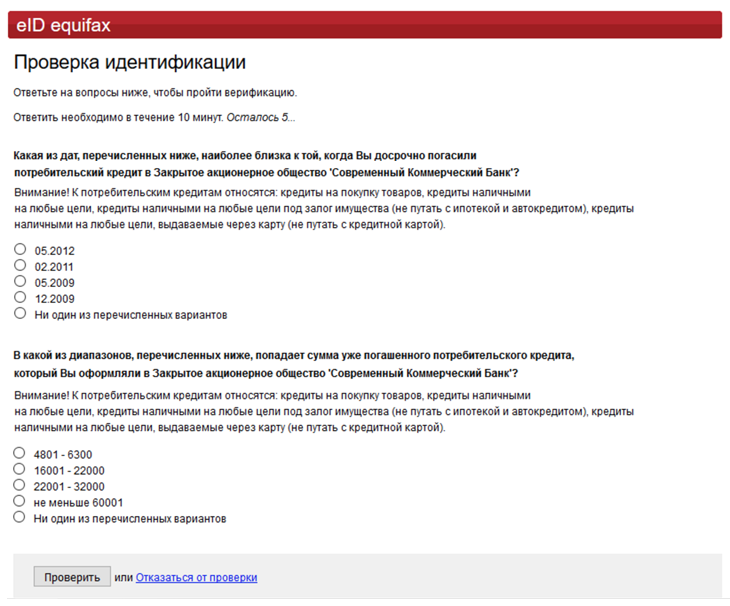

«Эквифакс Кредит Сервисиз» готов проверить личность дистанционно. Для этого нужно ответить на вопросы о кредитах. У меня это не получилось, но это не значит, что не получится у вас

«Эквифакс Кредит Сервисиз» готов проверить личность дистанционно. Для этого нужно ответить на вопросы о кредитах. У меня это не получилось, но это не значит, что не получится у вас

Проверка кредитной истории — это недолго. Если вы пришли в офис бюро, то ее отдадут через пятнадцать минут: сотрудники распечатают страницы и принесут вам. Если зашли в отделение «Контакта», то история появится в личном кабинете через пять минут — после того, как специалист посмотрит на вас и ваш паспорт.

Если ваша кредитная история хранится в разных бюро, придется объехать их все. Можно оформить доверенность на другого человека, например, на маму или брата-студента — они заберут историю вместо вас. Доверенность передаст права на получение истории. Перед оформлением документов позвоните в бюро, из которых хотите забрать истории, — возможно, у них изменились правила.

БКИ отдают кредитную историю бесплатно, но только два раза в год. Если нужно чаще, то придется делать запрос платно через посредников. Тогда список бюро из ЦККИ вы сделаете через Центробанк, а за саму историю уже заплатите.

Если у вас есть учетная запись на портале госуслуг, можно узнать кредитную историю бесплатно без участия посредников или переписки с Центробанком.

Шаг 1. Оформить подтвержденную учетную запись на портале госуслуг. Если у вас еще нет там учетной записи, придется ее создать и подтвердить. Сделать это можно при помощи электронной подписи или через МФЦ, но проще всего — через банк. Пока учетные записи подтверждают не все банки, но у клиентов Тинькофф-банка такая возможность точно есть. Они подтвердят учетную запись в приложении или на сайте — лично никуда идти не нужно.

Руководство пользователя ЕСИА:создание и подтверждение учетной записи — с. 17—55

Шаг 2. Заказать список БКИ, где хранится ваша история. Портал госуслуг тоже предоставляет такую услугу. Если вы где-то прочитали, что на портале госуслуг можно проверить кредитную историю, это неправда. По закону предусмотрен только список бюро, проверку историй никто не обещал. Больше на самом портале искать нечего. Зато госуслуги помогут со следующим шагом — подтверждением личности.

Шаг 3. Авторизоваться в БКИ через сайт госуслуг. Мы уже описывали в первых двух способах, что нужно делать, когда получили список БКИ — обращаетесь в бюро из вашего списка или к посредникам, подтверждаете личность и забираете свою КИ.

Но некоторые БКИ позволяют обойтись без подтверждения личности, если авторизуетесь на их сайте по учетной записи портала госуслуг. Если вы прошли авторизацию, бюро получает информацию, что вы это и правда вы, а ваши данные именно такие. Ведь вы уже подтвердили личность, когда подтвердили учетную запись на госуслугах, и второй раз от вас этого не требуется.

Поэтому проверьте, есть ли на сайтах ваших БКИ возможность такой авторизации и почитайте, как ее пройти. После этого остается запросить кредитную историю бесплатно.

Что делать, если не нашли

У каждого, кто брал кредит, есть кредитная история. Форма кредита не важна: наличные, кредитная карта, телевизор в магазине или овердрафт к зарплатной карте — обо всех долгах кредиторы пишут в истории. Исключений нет. Если не нашли свою историю, не пугайтесь. Скорее всего, Центральный каталог кредитных историй вас не узнал.

Несколько советов, как исправить ситуацию:

- ЦККИ хранит информацию по номерам паспортов. Если меняли паспорт, сделайте запрос по новому и старому паспорту;

- если в ЦККИ по-прежнему нет кредитной истории, а вы брали кредиты, проверьте цифры и буквы в коде и срок — должно пройти десять дней со дня, как вы отдали заявление на код.

Если всё в порядке, то позвоните в банки, где брали кредиты, и попросите помочь.

Итак, мы рассказали, как узнать кредитную историю. Впереди самое полезное — поиск ошибок и забытых просрочек. Об этом расскажем в следующей статье.

Когда банки отказывают в кредитах, ссылаясь на плохую историю у заёмщика, это всегда неприятно. Особенно когда ошибка в кредитной истории присутствует по вине банка. Но ситуация поправима. Множество компаний на российском рынке оказывают услуги по исправлению плохой кредитной истории.

Клиент банка бесплатно получает полный пакет консультаций компании и практическую помощь в решении проблемы.

Ошибка в кредитной истории

Банковские системы часто дают сбой. По статистике НБКИ, на каждую тысячу человек приходится один с испорченной по вине банка кредитной историей. Ошибку может совершить сотрудник банка, например, перепутав людей с одинаковыми инициалами. Часто случаются неполадки с оборудованием, которое учитывает платежи заёмщиков. Возникает техническая просрочка и портится кредитная репутация.

Кредитная история является электронным документом. Данные о ней собираются сразу из многих банков. Поэтому ошибки так распространены. Данные собирают и обрабатывают компьютеры БКИ, где можно получить кредитную историю. Люди работают уже с предоставляемой ими автоматически информацией. Поэтому клиентам долго приходится доказывать, что репутация испортилась не по их вине.

Исправление ошибок в кредитной истории

Работа над улучшением истории состоит из нескольких этапов. Чтобы понять, как исправить испорченную кредитную историю, надо определить, по какой причине она испортилась. В кредитном отчёте все эти данные открыты для заёмщика. Узнать кредитную историю раз в год можно бесплатно согласно ФЗ-218.

Может возникнуть проблема с поиском причины, если человек пользовался услугами сразу многих компаний. Но без знания конкретной причины будет невозможно объяснить БКИ, почему они должны внести в кредитную историю исправления.

Исправить бесплатно онлайн кредитную историю можно через БКИ. История клиента хранится в бюро, которое сотрудничает с его банком. Информацию о том, какое именно бюро является партнёром банка, можно легко найти на его сайте.

Важно!

Обращение в БКИ оформляется официально. На сайте большинства бюро есть шаблоны для заявлений. Туда нужно вписать паспортные данные и описать ситуацию, которая привела к ухудшению кредитной истории. Писать о ситуации нужно без эмоций. Сотрудники бюро не имеют никакого отношения к ошибке со стороны банка.

Чтобы написать заявление, на которое БКИ быстро ответит, следует придерживаться следующих правил:

- Необходимо использовать в заявлении чёткие формулировки и не допускать лишней информации. Из текста должно быть ясно, почему и когда произошла ошибка, а также что следует предпринять бюро для улучшения ситуации.

- Сотрудники бюро должны увидеть реальные доказательства ошибки со стороны банка. Хорошо, если к заявлению будут приложены квитанции или распечатки данных с сайта кредитного учреждения, свидетельствующие о невиновности заёмщика. Если же их нет, нужно хотя бы перечислить в тексте даты, суммы платежей и статус кредитов.

- Не нужно писать угрозы или оскорбления в адрес банка или бюро. Это не только не поможет продвижению дела, но и может привести к отказу от рассмотрения заявки.

Компании, помогающие исправить кредитную историю

К услугам заёмщиков БКИ, сотрудничающие с их банками. Нельзя обратиться в первое попавшееся бюро и надеяться на результат. Кредитная история не хранится в определённом месте, откуда бюро могут взять информацию в любой момент. Они накапливают сведения, получаемые из банков, и преобразуют их в электронный документ, который могут запросить и другие финансовые учреждения. При этом единая кредитная история клиента со всеми сведениями доступна только ему.

Самым популярным бюро кредитных историй является НБКИ. Это российская компания, обрабатывающая данные кредитной истории более 20 миллионов должников. Людям, которые думают, как исправить кредитную историю в Сбербанке, нужно обратиться в ОБКИ. У этой компании есть эксклюзивное право на сбор и обработку данных должников Сбербанка.

Если неизвестно где хранится кредитная история, можно узнать это через сайт ЦККИ. В их базе данных хранятся сведения о местонахождении КИ всех граждан России. Чтобы это сделать, нужно знать свой код субъекта кредитной истории. Его можно узнать из кредитного договора, либо обратившись в банк.

Исправить кредитную историю за деньги

Услуга по исправлению ошибок предоставляется БКИ бесплатно. Это часть их договора с банками. При этом они не имеют права удалять информацию о конкретных должниках и исправлять плохие сведения просто так. Распространённой схемой мошенничества является предложение за небольшую сумму внести изменения в базу данных БКИ. Но это невозможно и является способом отнять деньги у несведущих заёмщиков.

Таким образом, исправлением кредитной истории занимаются БКИ. Чтобы исправить данные истории, нужно найти, в каком именно банке была допущена ошибка. После этого подаётся запрос в сотрудничающее с ним БКИ. По итогу рассмотрения заявки сотрудники бюро удаляют ложные сведения о заёмщике бесплатно.