Имущественный налог также как и земельный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в котором он установлен и в котором находится имущество.

Кто платит налог на имущество в 2018 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Как рассчитывается налог на имущество за 2017 год

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Как рассчитывается налог от кадастровой стоимости

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Кадастровая стоимость

При расчете налога данные по кадастровой стоимости объекта берутся из государственного кадастра недвижимости по состоянию на 1 января каждого года (по новым объектам — на момент их постановки на государственный учет). Узнать кадастровую стоимость объекта можно в территориальном отделении Росреестра.

Налоговый вычет

При расчете налога кадастровую стоимость по основным видам объектов можно уменьшить на налоговый вычет:

| Вид объекта | Налоговый вычет |

|---|---|

| Квартира | Уменьшается на стоимость 20 квадратных метров этой квартиры |

| Комната | Уменьшается на стоимость 10 квадратных метров этой комнаты |

| Жилой дом | Уменьшается на стоимость 50 квадратных метров этого дома |

| Единый недвижимый комплекс в состав, которого входит хотя бы одно жилое помещение (жилой дом) | Уменьшается на один миллион рублей |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право увеличивать размеры налоговых вычетов описанных выше. Если кадастровая стоимость получится отрицательной, то она принимается равной нулю.

Петров И.А. имеет в собственности квартиру общей площадью 50 кв. метров. Её кадастровая стоимость составляет 3 000 000 рублей. Стоимость одного кв. метра равна 60 000 руб.

Налоговый вычет в этом случае составит: 1 200 000 руб. (60 000 руб. x 20 кв. метров). При расчете налога необходимо брать уменьшенную кадастровую стоимость: 1 800 000 руб. (3 000 000 руб. – 1 200 000 руб.).

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте России разные, их точный размер в 2018 году вы сможете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Налоговая ставка | Вид объекта |

|---|---|

| 0,1% | Жилые дома (в том числе недостроенные) и жилые помещения (квартиры, комнаты) |

| Единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение (жилой дом) | |

| Гаражи и машино-места | |

| Хозяйственные строения или сооружения, площадь которых не превышает 50 кв. метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства | |

| 2% | Административно-деловые и торговые центры |

| Нежилые помещения, которые используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания | |

| Объекты, кадастровая стоимость которых превышает 300 миллионов рублей | |

| 0,5% | Прочие объекты |

Власти муниципальных образований и городов Москвы, Санкт-Петербурга, Севастополя имеют право уменьшить налоговую ставку 0,1% до нуля или увеличить её, но не более чем в три раза. Также в зависимости от величины кадастровой стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Петрову И.А. принадлежит ½ квартиры общей площадью 50 кв. метров. Кадастровая стоимость квартиры составляет 3 000 000 рублей. Налоговый вычет при этом будет равен 1 200 000 рублей.

Для расчета налога возьмем максимально возможную налоговую ставку 0,1%.

Подставив все имеющиеся данные формулу получим:

900 руб. ((3 000 000 руб. — 1 200 000 руб.) x ½ x 0,1%).

Как рассчитывается налог от инвентаризационной стоимости

Налог на имущество физических лиц, исходя из инвентаризационной стоимости объекта, рассчитывается по следующей формуле:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Инвентаризационная стоимость

При расчёте налога, берутся данные об инвентаризационной стоимости, представленные в налоговые органы до 1 марта 2013 года. Узнать эти данные можно в отделении БТИ по месту нахождения имущества.

Размер доли

Если объект находится в общей долевой собственности, налог рассчитывается для каждого из участников пропорционально его доле в праве собственности на этот объект. В случае если имущество находится в общей совместной собственности, налог рассчитывается для каждого из участников совместной собственности в равных долях.

Налоговая ставка

Налоговые ставки в каждом субъекте Российской Федерации разные, их точный размер вы можете узнать на этой странице. Обращаем ваше внимание, что налоговые ставки не должны превышать следующих пределов:

| Инвентаризационная стоимость | Налоговая ставка |

|---|---|

| До 300 000 руб. (включительно) | До 0,1 процента (включительно) |

| Свыше 300 000 руб. до 500 000 руб. (включительно) | Свыше 0,1 до 0,3 процента (включительно) |

| Свыше 500 000 руб. | Свыше 0,3 до 2,0 процента (включительно) |

Примечание: в зависимости от величины инвентаризационной стоимости, вида и места нахождения объекта, местные власти имеют право устанавливать дифференцированные налоговые ставки.

Пример расчета

Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей..

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%.

Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Как рассчитывается налог по новым правилам в первые 4 года

При расчете налога от кадастровой стоимости его размер получается существенно больше, чем при расчете от инвентаризационной стоимости. Чтобы не допустить резкого увеличения налоговой нагрузки, было принято решение: в первые четыре года (после введения в регионе новых правил) налог рассчитывать по следующей формуле:

Нк – налог, рассчитанный от кадастровой стоимости объекта (см. выше).

Ни – налог, рассчитанный от инвентаризационной стоимости объекта (см. выше).

К – понижающий коэффициент, благодаря которому налоговая нагрузка каждый год будет постепенно увеличиваться на 20%.

Коэффициент К равен:

- 0,2 – в первый год;

- 0,4 – во второй год;

- 0,6 – в третий год;

- 0,8 – в четвертый год.

Начиная с 5-го года, налог на имущество необходимо рассчитывать исходя из кадастровой стоимости объекта.

Примечание: расчет налога по вышенаписанной формуле производится только в случаях, когда налог от кадастровой стоимости получается больше чем от инвентаризационной стоимости.

Налоговое уведомление

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты налога на имущество

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты налога на имущество, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата налога на имущество

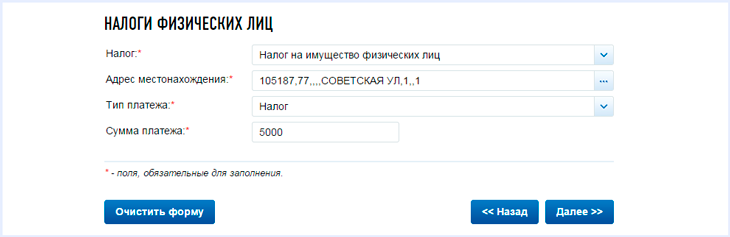

Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Актуальность статьи: март 2019 г.

С 1 января 2015г. в России кардинально изменился налог на имущество. В НК введена целая новая глава о новом налоге на квартиры, комнаты, на дачи, особняки, творческие мастерские и даже «недострои». При этом изменяются правила начисления налога. Теперь он будет рассчитываться не из привычной инвентаризационной, а из загадочной кадастровой стоимости, максимально приближенной по значениям к рыночной. И чем дороже теперь оценивается квартира или другой объект, тем больше будет новый налог. Как рассчитать налог на квартиру?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно !

Переходить на новую систему налогообложения разные регионы будут по мере готовности новой кадастровой оценки зданий. Постепенно до 2019 года во российских регионах будет отменен существующий до ныне налог, рассчитывающийся из традиционной инвентаризационной стоимости. С 2015г. новый налог начнут уплачивать жители первых 28 регионов, в состав которых входит и столица с областью. Первые платежки налогоплательщики получат весной 2016 г. и оплатить их должны будут не позднее октября. В течение целых 5 лет допускается использование зафиксированной раньше инвентаризационной оценки стоимости.

С 2015 для расчета нового налога будут задействованы 28 субъектов: Респ. Башкортостан, Бурятия, Коми, Ингушетия, Мордовия, Карачаево-Черкесская Респ., Удмуртская Респ., Амурская, Архангельская области, Ненецкий АО, Владимирская, Магаданская, Московская, Ивановская, Нижегородская, Новгородская, Новосибирская, Псковская, Рязанская, Самарская, Пензенская, Сахалинская, Тверская, Ярославская области, Забайкальский край, Татарстан, ХМАО-Югра, ЯНАО и Москва.

Каких объектов коснется налог?

Новый налог будет начислен на следующие объекты недвижимости:

- квартира;

- комната в коммуналке;

- дом;

- гараж;

- машино-место;

- помещения, использующиеся для размещения в них творческих мастерских, студий, ателье, негосударственных музеев, библиотек, галерей, ;

- а также хозпостройки, общей площадью не больше 50 кв.м., которые находятся на земельных участках, в личных хозяйствах, на дачах, а также на землях, предназначенных для жилого строительства.

Что касается обычных дач, то они прямо не перечисляются в списке налогооблагаемых объектов. Однако в перечне есть жилой дом, расположенный на участке.

Кадастровая стоимость

Кадастровая стоимость недвижимости — это её стоимость на рынке недвижимости, рассчитанная Кадастровой палатой. Теперь знание кадастровой стоимости необходимо для расчета налога. Она изменяется со временем. Государственная кадастровая оценка должна проводиться не чаще, чем раз в 3 года. Для обоих столиц: Москвы, Санкт-Петербурга, а также Севастополя периодичность оценки снижена до 2 лет. Поэтому чаще размер налоговой базы изменяться не может.

Кадастровая стоимость изменяется в зависимости от ситуации на рынке, например, в этом районе недвижимость подорожала или, наоборот, рядом построили комбинат и она подешевела. Все эти изменения находят отражение в кадастровой стоимости. Впрочем, если хозяина квартиры не устраивает официальная кадастровая стоимость, добиться её пересмотра можно через суд или комиссию по решению кадастровых споров в самой палате.

Как узнать кадастровую стоимость для расчета налога?

Узнать кадастровую стоимость можно на интернет сайте Росреестра, однако эта услуга работает пока в тестовом режиме и в ней есть далеко не все объекты. На сайте Росреестра необходимо открыть вкладку сервисы и перейти по выпавшей ссылке Справочная информация по объектам недвижимости. Откроется анкета на объект недвижимости, в которой необходимо ввести хотя бы адрес недвижимости или её кадастровый номер. После ввода данных нужно нажать кнопку Сформировать запрос. Откроются результаты поиска, в которых нужно нажать еще раз на адрес недвижимости. Откроется информация об объекте вместе с кадастровой стоимостью.

Если она на этом сайте не указана можно посмотреть её в кадастровом паспорте вашего объекта. Если паспорт получался до 2012 года, то графы стоимость там может совсем не быть. В этом случае нужно отправлять запрос в Росреестр.

Получение сведений из Росреестра является процедурой облагаемой госпошлиной. Если запрос в Росреестр посылать в электронном виде, то госпошлина будет равна 150 рублям. В кадастровой палате справку выдадут бесплатно. Ответ на запрос придет в сроки до 5 рабочих дней. Как правило, электронные запросы обрабатываются быстрее.

Если объект недвижимости новый, не имеет еще кадастровой стоимости, для того, чтобы произвести оценку, нужно в территориальное БТИ подать заявление на вызов техника. Специалист оформит техпаспорт и кадастровый план, а в оценочном акте зафиксирует результат оценки. Далее владелец недвижимости может заказать выписку из оценочного акта.

Льготники нового налога

Государство позаботилось и о неимущих слоях населения. В НК опубликован перечень льготных категорий — это граждане, которые абсолютно освобождаются от налога на 1 любой объект из всех имеющихся в собственности: комнат, жилых домов, квартир, гаражей, машино-мест, творческих мастерских. Это пенсионеры, Герои Советского Союза, ветераны войны, инвалиды I, II группы, ликвидаторы аварии на ЧАЭС. Однако любой льготник у которого несколько объектов недвижимости: квартира, гараж, сарай может выбрать только один объект на свое усмотрение для применения льготы.

Конечно, целесообразно выбирать для льготы объект с максимальной кадастровой стоимостью. За остальные объекты придется платить полностью. Такая мера принята для того, чтобы зажиточные родственники не злоупотребляли взаимоотношениями и не переписывали на льготников налогооблагаемое имущество.

Также по каждому объекту предусмотрены и налоговые вычеты. Например, 10кв.м. для комнаты, 20кв.м. для квартиры, 50кв.м. для жилого дома. Но если комната в коммуналке меньше 10кв.м., то налог с неё платить не придется. Налоговый вычет также предоставляется только на 1 объект недвижимости из списка нескольких. Налогоплательщик должен сам выбрать на какой объект будет предоставлена льгота, иначе за него это сделает по своему усмотрению налоговая служба.

Местные власти получили право по своему усмотрению изменять льготы с размерами вычетов и даже категории льготников. Например, в ЯНАО местные власти увеличили вычет для жилых домов до 75 кв.м. В другом регионе к льготникам причислили многодетные семьи.

3-хуровневая ставка налога

На имущество введена 3-хуровневая ставка налога. Коэффициент 0,1% от кадастровой стоимости будет применяться к жилым домам и другим жилым помещениям, гаражам, парковочных машино-мест, недостроев. 0,5% — для прочих объектов, а 2% — для элитной дорогой недвижимости, которая по кадастровой стоимости оценивается больше 300 миллионов рублей и торговых центров. При этом регионы получили право снижать ставку до 0 или, наоборот, повышать до 0,3%.

До начала 2019 г., чтобы избежать резкого скачка налога в регионах будет действовать еще один коэффициент, в соответствии с которым налог будет расти ежегодно не больше, чем на 20%. С 2019г. этот коэффициент будет отменен.

Примеры расчета налога

Как рассчитать налог на квартиру по кадастровой стоимости? Для примера рассмотрим 1-комнатную квартиру площадью 35кв.м. которая находится в единоличном владении у одного хозяина и является у него единственным объектом недвижимости во владении.

Допустим, что кадастровая стоимость 1кв.м. в этой квартире равна 180 000 руб. Из 35 кв.м. квартиры необходимо вычесть налоговый вычет 20кв.м.. Оставшиеся 15кв.м. имеют кадастровую стоимость 180 000 умножить на 15 кв.м. — 2 700 000 рублей. Применяя 0,1% ставку получаем сумму налога в 2 700 рублей ежегодно. Если раньше налогоплательщик платил 1 000 рублей за свою квартиру, то сейчас сумма его платежа ощутимо возрастает.

Если налогоплательщику принадлежит только доля в недвижимости, расчет производится таким образом:

- Рассчитывается налогооблагаемая площадь квартиры: из общей площади вычитается налоговый вычет.

- Затем определяется кадастровая стоимость одного метра квартиры: общая кадастровая стоимость делится на общий метраж.

- Определяем налоговую базу: для этого умножаем стоимость 1 к.м. на налогооблагаемый метраж.

- Для получения долевой налоговой базы умножаем размер доли на полный налогооблагаемый метраж.

- Рассчитываем сумму налога с использованием понижающего коэффициента.

Немножечко по другому будет рассчитываться налог для компании, занимающей часть здания. Компания, владеющая частью торгового офисного центра, считает налоговую базу по налогу на имущество в любом случае исходя из общей стоимости всего здания. Для этого нужно посчитать, какую долю занимают её помещения в общей площади всей недвижимости.

Если квартира или другой объект приобретаются в середине налогового периода, расчет ведется по полным месяцам, которые недвижимость находится в собственности данного налогоплательщика. Месяц приобретения или месяц продажи также считаются за полный и оплачиваются в соответствии со всеми ставками.

По мнению законодателя, такая практика справедлива и обеспечивает рост доходов в бюджет муниципальных образований, кому достаются имущественные налоги. Такая практика налогообложения принята во всем мире. Во Франции имущественные налоги составляют практически 51% доходов в местных бюджетах, США — 71%, в Великобритании и Ирландии, Австралии — это единственная статья доходов муниципалитетов. Старый налог обеспечивал доход местного бюджета всего на 20%. Взамен местные власти получают возможность строительства новых парковок, развязок, детских садов, детских площадок.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

Владельцы домов, дач, квартир, хозяйственных построек и прочей недвижимости согласно российскому законодательству обязаны уплачивать налог на имущество физических лиц. Эта обязанность возлагается даже на несовершеннолетних граждан РФ, имеющих в собственности указанные объекты. Налог от их имени уплачивают родители, опекуны или другие законные представители.

До января 2015 года вопросы расчета и уплаты налога на имущество регулировались нормами Федерального Закона № 2003-1. В соответствии с этим документом налоговая база рассчитывалась на основе инвентаризационной стоимости объекта. Однако после добавления в НК РФ новой главы «Налог на имущество физических лиц» правила расчета налога полностью изменились.

Теперь налоговая база определяется исходя из кадастровой стоимости объекта недвижимости. При этом учитывается не только его площадь, но и возраст здания, место расположения и прочие индивидуальные характеристики имущества. Такая методика расчета позволяет более точно определять рыночную стоимость объекта налогообложения, что приводит к увеличению налоговой нагрузки на собственников недвижимости.

Кто должен платить налог на имущество?

Обязанность ежегодного уплачивать налог возлагается на физических лиц, владеющих следующими объектами недвижимости:

- жилые дома;

- гаражи либо машино-места;

- квартиры или комнаты в жилых домах;

- единые недвижимые комплексы;

- объекты незавершенного строительства;

- другие помещения, строения, здания или сооружения.

В целях определения налоговой базы к жилым домам относятся также строения, возведенные на участках, предоставленных для организации садов и огородов, индивидуального жилищного строительства и ведения прочего личного подсобного хозяйства. На практике это означает, что дачные и садовые домики приравниваются к жилым помещениям и облагаются налогом (Федеральный Закон № 401-ФЗ от 30.11.2016).

В то же время общее имущество собственников жилья (чердаки, лифты, крыши, лестницы и подвалы жилых домов) не относятся к объектам налогообложения.

Как рассчитывается имущественный налог?

Обязанность по расчету суммы налога в России возлагается на ИФНС, после чего информация доводится до налогоплательщиков путем направления на почтовый адрес налоговых уведомлений.

Как уже говорилось, глава 32 НК РФ предусматривает расчет налога по кадастровой стоимости, величина которой утверждается на местном уровне каждым из регионов Российской Федерации.

Однако, учитывая российские реалии, полный переход на новую систему расчета откладывается до 1 января 2020 года. За это время все субъекты РФ обязаны перейти на оценку имущества по кадастровой стоимости.

Расчёт налога на имущество по кадастровой стоимости

Сумма налога с учетом кадастровой стоимости объекта исчисляется по формуле:

Как узнать кадастровую стоимость квартиры или дома?

Сегодня узнать точную кадастровую стоимость своего имущества можно в интернете, имея на руках кадастровый номер объекта или просто его адрес. В первом случае достаточно перейти на сайт ФНС, выбрать имущественный налог, свой регион, ввести номер и получить сведения о стоимости имущества.

Там же можно уточнить и сумму налога за текущий налоговый период, а так же узнать каким методом она рассчитывается: по кадастровой или инвентаризационной стоимости. В последнем случае программа предложит ввести не кадастровый номер, а инвентаризационную стоимость.

Если кадастровый номер неизвестен, узнать его можно на сайте Росреестра в разделе справочной информации по адресу регистрации объекта недвижимости.

Определение налогового вычета

Каждый налогоплательщик имеет право уменьшить налоговую базу (кадастровую стоимость имущества) на величину налогового вычета:

| Объект налогообложения | Вычет |

|---|---|

| Комната | Стоимость 10-ти квадратных метров |

| Квартира | Стоимость 20-ти квадратных метров |

| Жилой дом | Стоимость 50-ти квадратных метров |

| Единый недвижимый комплекс при условии наличия в нем жилых помещений | Фиксированный вычет в размере 1 млн рублей |

При этом муниципальные образования и города Федерального значения (Москва, С-Петербург, Севастополь) получили право увеличивать налоговые вычеты по своему усмотрению. В случаях, когда сумма вычета превышает показатель кадастровой стоимости, налоговая база считается равной нулю.

Размер доли

Если недвижимое имущество имеет несколько владельцев, то сумма налога рассчитывается пропорционально исходя из права собственности каждого налогоплательщика на данный объект. Если имущество находится в статусе общей собственности, то общая величина налога делится между владельцами поровну.

Налоговая ставка

Налоговый кодекс предоставляет каждому субъекту РФ право самостоятельно определять налоговую ставку, текущее значение которой можно узнать на этой странице. Максимальная величина ставки ограничена следующими пределами:

| Ставка налога на имущество | Объект налогообложения |

|---|---|

| 0,1% | Жилые дома, квартиры и комнаты (в том числе недостроенные) |

| Единые недвижимые комплексы при наличии в их составе жилых помещений | |

| Машино-места и гаражи | |

| Строения площадью до 50 кв. метров, возведенные на участках, предоставленных для садоводства, огородничества, индивидуального жилищного строительства и ведения прочего личного подсобного хозяйства | |

| 2% | Административные помещения и торговые центры |

| Коммерческая недвижимость для торговли, оказания услуг, размещения офисов и пунктов общественного питания | |

| Имущество стоимостью свыше 300 млн рублей | |

| 0,5% | Другие объекты налогообложения, не входящие в первые две группы |

В Москве, С-Петербурге и Севастополе налоговая ставка 0,1% может быть как уменьшена до нуля, так и увеличена до 0,3% в зависимости от вида, стоимости и места нахождения объекта налогообложения.

Пример расчета налога на имущество по кадастровой стоимости

Гражданину принадлежит половина квартиры площадью 80 кв. метров, которая имеет кадастровую стоимость 6 млн рублей и облагается налогом по ставке 0,1%.

Вычисляем стоимость квадратного метра: 6000000 / 80 = 75000 рублей. Теперь из общей площади жилья нужно вычесть стоимость 20-ти квадратных метров. То есть кадастровая стоимость квартиры с учетом налогового вычета составит 60 кв. метров ×75 тыс. р. = 4,5 млн рублей, а сумма вычета соответственно — 1,5 млн. Подставляем данные в формулу расчета:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Нк = (6000000 – 1500000) x 0,5 x 0,1% = 2250 р.

Итого: сумма налога на имущество, рассчитанная по кадастровой стоимости равна 2250 р.

Расчёт налога на имущество по инвентаризационной стоимости

Если субъектом РФ на 1 января текущего года не установлена кадастровая стоимость объектов, то налоговая база по итогам налогового периода будет определяться исходя из инвентаризационной стоимости имущества, а сам налог рассчитываться по следующей формуле:

Как узнать инвентаризационную стоимость имущества?

Для расчета налога используются данные об инвентаризационной стоимости, поступившие в налоговый орган до 1 марта 2013 года, умноженные на коэффициент-дефлятор. Получить эти сведения можно в местном отделении БТИ. К сожалению, бюро технической инвентаризации не предоставляет такую информацию онлайн, однако на сайте можно уточнить адрес, график работы и контактные данные регионального отделения.

Налоговая ставка

Как и при расчете по кадастровой стоимости величина процента налоговых отчислений устанавливается на региональном уровне. Актуальная информация о размере налоговой ставки публикуется на этой странице. Максимальные значения этого показателя не должны превышать следующих ограничений:

| Инвентаризационная стоимость объекта | Максимальная ставка налога |

|---|---|

| До 300 тыс. рублей | 0,1% |

| От 300 тыс. до 500 тыс. рублей | 0,3% |

| Более 500 тыс. рублей | 2,0% |

Обратите внимание, что в некоторых случаях местные органы самоуправления вправе применить дифференцированные налоговые ставки.

Пример расчета налога на имущество по инвентаризационной стоимости

В качестве примера возьмем того же гражданина, владеющего половиной квартиры площадью 80 кв. метров, инвентаризационная стоимость которой составляет 400 тыс. рублей, а ставка налога установлена в размере 0,1%. Подставляем исходные данные в формулу и получаем:

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Ни = 400000 x 0,5 x 0,1% = 200 р.

Итого: сумма налога на имущество по инвентаризационной стоимости равна 200 рублей.

Особенности расчета налога на имущество в переходный период

Расчет налога на имущество по кадастровой стоимости значительно увеличивает налоговую нагрузку, поэтому законодатели решили смягчить удар по кошелькам налогоплательщиков путем введения переходного периода. В течение четырех лет со дня установления в регионе новых правил расчета налога будет действовать понижающий коэффициент, а итоговая сумма налога будет определяться по формуле:

Нк – налог, исчисленный по кадастровой стоимости.

Ни – налог, рассчитанный по инвентаризационной стоимости.

К – понижающий коэффициент, позволяющий регулировать налоговую нагрузку.

- 0,2 – для первого года;

- 0,4 – для второго;

- 0,6 – для третьего года с момента введения новых правил;

- 0,8 – для последнего четвертого года переходного периода.

В результате применения понижающего коэффициента сумма налога будет плавно увеличиваться на 20% в год.

Льготы для физических лиц

Изменения законодательства практически не затронули категорию льготников по имущественному налогу. Как и прежде от налога освобождены инвалиды детства, а также граждане с приобретенной инвалидностью I и II групп. Однако право на льготу можно применить только к одному объекту в каждой из групп недвижимого имущества.

Также с 1 января 2015 года от налога на имущество освобождаются:

- Герои России и Советского Союза, награжденные орденом Славы трех степеней.

- Участники Великой Отечественной и Гражданской войн, а также иные военнослужащие, пережившие другие военные действия, проводимые в целях защиты Советского Союза. К этой же категории льготников относятся разведчики и другие лица, проходившие службу в военных штабах и прочих учреждениях, входящих в состав армейских частей.

- Ветераны — участники боевых действий.

- Наемные военные, служившие в частях Советской Армии и Военно-морского флота, а также штатные сотрудники военных штабов, входящих в состав армии во время Великой Отечественной войны, в том числе служащие органов внутренних дел и госбезопасности.

- Жители населенных пунктов, участие в защите которых в период 1941-1945 гг. дает право на льготную пенсию.

- Граждане, пострадавшие вследствие радиационной катастрофы в Семипалатинске.

- Лица, отдавшие военной службе не менее 20 лет и уволенные в запас по причине достижения максимального возврата.

- Участники испытаний ядерного оружия, а также ликвидации аварий, связанных с применением ядерных установок на объектах стратегического значения.

- Лица, потерявшие кормильца в ходе прохождения им военной службы.

- Граждане, получающие государственное пособие по достижению ими пенсионного возраста: 55-ти лет — для женщин и 60-ти — для мужчин.

- Военные, служившие в Афганистане и прочих зонах боевых действий с целью регулирования военных конфликтов на территориях других государств.

- Лица, утратившие здоровье вследствие радиоактивного облучения в местах проведения испытаний или военных учений с применением ядерных установок.

- Члены семей военнослужащих, погибших во время исполнения служебного долга.

- Граждане, занятые творческой деятельностью, работающие в специально оборудованных для такого рода занятий помещениях. Например: ателье, студии, картинные галереи, библиотеки, музеи, выставки и др.

- Собственники строений площадью до 50 кв. метров, возведенные на участках, предоставленных для садоводства, огородничества и прочего подсобного хозяйства, результаты которого используются в личных целях.

При этом нужно учитывать, что предоставление льготы носит заявительный характер. Чтобы реализовать свое право на освобождение от налога, гражданин должен обратиться в территориальный налоговый орган с соответствующим заявлением и приложением подтверждающих право на льготу документов.

Чтобы получить льготу за текущий налоговый период весь пакет документов необходимо предоставить до 1 ноября этого же года. В тот же срок нужно определиться с объектом льготного налогообложения. В противном случае льгота будет применяться к имуществу с максимальной величиной исчисленного налога.

Налоговое уведомление из ФНС

ФНС России ежегодно рассылает физическим лицам уведомления об исчисленном налоге на имущество. Документ направляется на почтовый адрес плательщика и содержит информацию об объекте налогообложения, налоговой базе, начисленной сумме и сроке уплаты налога.

Как правило, налоговые уведомления приходят в период с апреля по ноябрь, но не позднее чем за 30 дней до срока уплаты. Более подробную информацию о запланированных сроках рассылки налоговых уведомлений можно уточнить в местной ИФНС.

Что делать если уведомление не пришло?

Многие налогоплательщики склонны расценивать такую ситуацию как освобождение от обязательства по уплате имущественного налога. Это неправильная позиция и результатом бездействия могут стать лишние пени за просрочку.

Согласно Федеральному закону от 02.04.2014 №52-ФЗ, в случае отсутствия уведомления налогоплательщики обязаны сообщить в налоговый орган о наличии в собственности объекта имущества единоразово в срок до 31 декабря следующего за налоговым периодом года. Сообщение направляется в территориальную ИФНС с приложением документов, подтверждающих право собственности на указанную недвижимость.

Если имущество давно в собственности и ранее налоговые уведомления приходили исправно, стоит проявить инициативу и самостоятельно обратиться в налоговую инспекцию для получения расчета по имущественному налогу.

Уведомления в личном кабинете налогоплательщика

Физическим лицам, зарегистрировавшим личный кабинет на сайте ФНС, нужно учитывать, что налоговое уведомление за 2018 год по умолчанию придет в электронном виде. При этом стандартные уведомления рассылаться не будут.

При желании пользователь может выбрать почтовый вариант получения уведомления, известив об этом налоговую службу. Физические лица, не имеющие электронного кабинета, как и прежде, получат стандартные почтовые налоговые уведомления на бумажном носителе.

Порядок и сроки уплаты налога на имущество

Имущественный налог квалифицируется как местный и перечисляется в доход бюджета субъекта Российской Федерации, на территории которого зарегистрирован объект налогообложения. В 2019 году оплатить налог можно до 1 декабря. Указанный срок оплаты действует для всех регионов РФ.

Нарушение установленного порядка грозит начислением пени на сумму недоимки в размере 1/300 от текущей ставки рефинансирования Центрального Банка за каждый день просрочки. Более того, налоговики имеют право взыскать задолженность с налогоплательщика за счет заработной платы, направив работодателю соответствующее уведомление, а также установить ограничения на выезд должника за границу. При этом штраф за несвоевременную уплату имущественного налога для физических лиц не предусмотрен.

Оплачивать налог на имущество можно разными способами, в том числе и онлайн с помощью специального сервиса поиска и оплаты налогов на нашем сайте.

Частые вопросы и комментарии ФНС

В налоговую службу ежедневно поступает множество вопросов, касающихся исчисления и уплаты имущественного налога для физических лиц. В связи с этим Управление публикует ответы на самые популярные вопросы.

1. Мне не пришло уведомление по налогу? В прошлом году сумма платежа составила 85 рублей.

В соответствии с п. 4 ст. 52 Налогового кодекса РФ, если общий размер исчисленного налога не превышает 100 рублей, уведомление плательщику не направляется.

2. Почему не дают льготу на нежилое помещение?

Перечень объектов недвижимости, в отношении которых возможно применение льготного налогообложения определяется ст. 407 НК РФ (пункт 4). Текстом указанного документа льготы на нежилые помещения не предусмотрены, кроме:

- объектов, предназначенных для занятий творческой деятельностью и специально оборудованных для таких целей (картинные галереи, студии, библиотеки, ателье, выставки и музеи);

- строений общей площадью до 50 кв. метров, возведенных на участках, предоставленных для огородничества, садоводства и организации прочего личного подсобного хозяйства.

3. Постоянно живу в С-Петербурге, но объекты недвижимости имеются и в других регионах РФ. Почему налоговое уведомление по всем видам имущества (даже зарегистрированным в других регионах) направляется местной налоговой службой?

Начиная с 2015 года по каждому налогоплательщику ФНС формирует сводное налоговое уведомление, в котором объединяются все зарегистрированные в РФ на данное лицо объекты налогообложения. При этом по каждому виду имущества указывается дополнительная информация вида: «Наименование объекта; регистрационный номер; ОКТМО; код ИФНС».

Сводное налоговое уведомление направляется территориальным налоговым органом по адресу, внесенному в гос. реестр налогоплательщиков (ЕГРН).

4. Как определяется конкретный объект, к которому будет применяться льгота?

Объект льготного налогообложения владелец имущества выбирает самостоятельно. О своем решении налогоплательщик должен уведомить налоговый орган в срок до 1 ноября. При этом льгота начнет действовать в текущем налоговом периоде.

Если в установленные сроки предпочитаемый объект недвижимости не указан, налоговая льгота применяется к имуществу с максимальной суммой исчисленного налога.

5. Почему инвентаризационная стоимость моего дома в этом году больше, чем в предыдущем?

Инвентаризационная стоимость объектов налогообложения для целей исчисления имущественного налога каждый год индексируется путем умножения базовой величины, рассчитанной в 2013 году, на значение коэффициента-дефлятора.

| Период | Значение коэффициента | Индексируемая величина | Основание |

|---|---|---|---|

| 2019 | 1,518 | Инвентаризационная стоимость объектов налогообложения | Приказ Минэкономразвития России № 595 от 30.10.2018; статья 404 НК РФ |

| 2018 | 1,481 | Приказ Минэкономразвития России № 579 от 30.10.2017; статья 404 НК РФ |

|

| 2017 | 1,425 | Приказ Минэкономразвития России № 698 от 03.11.2016; статья 404 НК РФ |

|

| 2016 | 1,329 | Приказ Минэкономразвития России № 772 от 20.10.2015; статья 404 НК РФ |

|

| 2015 | 1,147 | Приказ Минэкономразвития России № 685 от 29.10.2014 ; статья 404 НК РФ |

6. Я зарегистрирован и проживаю в Москве, но имею недвижимость в Мурманской области. В какой налоговый орган нужно обращаться, если в сводном налоговом уведомлении обнаружена ошибка и налог на имущество в Мурманской области рассчитан неверно?

Все обращения, связанные с исчислением налога на имущество физических лиц, следует направлять в инспекцию по месту учета налогоплательщика или соответствующее региональное Управление Федеральной налоговой службы по субъекту РФ. В вашем случае код налогового органа будет 5100.