Калькулятор НДС производит расчет налога онлайн. Калькулятор поможет выделить или начислить НДС. Результаты отображаются как цифрами, так и прописью.

Вы можете изменить ставку НДС, скопировать и сохранить итоговые расчеты в памяти калькулятора.

|

|

Добавить в Закладки |

Скрыть числа прописью

Инструкции по работе с Калькулятором НДС

Рекомендуем сначала выбрать «Тип расчета» (Выделить или Начислить НДС) так как калькулятор все расчеты показывает сразу, по мере ввода чисел.

Режим работы можно изменить, нажав на соответствующую кнопку или кликнув по названию режима работы.

Если нужно, измените ставку НДС.

Все расчеты на калькуляторе НДС можно производить, даже если нет подключения к интернет.

Последние введенные «Режим работы» и «Ставка НДС» сохраняются в памяти калькулятора.

Для копирования «Суммы НДС» или «Суммы Без/С НДС» кликните по цифрам, появится специальное окно.

При нажатии на кнопку «Х» калькулятор сбрасывается к первоначальным настройкам (Выделение НДС по ставке 20%).

Результаты вычислений отображаются как в числовом виде, так и прописью. Суммы прописью удобно копировать из специальных полей.

Результаты вычислений можно сохранить, используя кнопку «Сохранить».

Таблицу сохраненных результатов можно редактировать, удаляя не нужные расчеты.

Кликнув по строке в таблице сохраненных результатов, можно перенести данные в основные расчеты.

Скопировав «Ссылку на результат», можно отправить ссылку на произведенные расчеты по e-mail или мессенджер.

Формула расчета НДС

Для выделения НДС из суммы нужно Цену с НДС умножить на 20 и разделить на 120.

Попробуем посчитать НДС, выделим НДС из 550: 550х18/120=83.90. НДС равен 83.90, сумма без НДС — 550-83.90 = 466.10.

Начислять НДС тоже не сложно. Необходимо Цену без НДС умножить на 0.20 (получаем сумму НДС) и к получившемуся результату прибавить Цену без НДС.

Для примера начислим НДС на 550: 550х0.20+550=649. НДС равен 99.00, сумма с НДС 649.00..

Из истории возникновения НДС

В России НДС (Налог на Добавленную Стоимость) впервые был введен в 1992 году. Первоначально правила и порядок начисления НДС регулировались отдельным законом «О налоге на добавленную стоимость», позже НДС стал регулироваться 21 главой Налогового кодекса.

Изначально ставка НДС доходила до 28%, но позже была снижена до 20%.

Сейчас основная ставка НДС, действующая на территории России — 20%. Пониженная ставка НДС 10% действует на медицинские и детские товары, печатные издания, книжную продукцию.

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2019 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

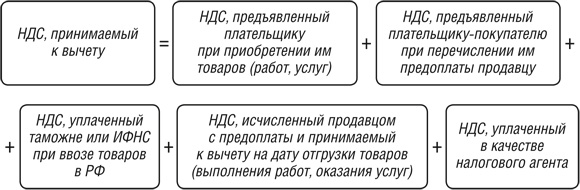

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС в 2019 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ ).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать здесь.

Статьи по теме

У многих начинающих и даже опытных бухгалтеров нередко возникают вопросы при расчете НДС, хотя сами формулы для вычисления простые. Разберем в этом материале расчет НДС на формулах и примерах.

Кто должен рассчитать НДС

Рассчитывает налог тот, кто обязан перечислить его в бюджет. По общему правилу к плательщикам налога на добавленную стоимость относят компании и бизнесменов, которые применяют общий режим, а также импортеров, которые ввозят продукцию в Россию (п. 1 ст. 143 НК).

Компании и бизнесмены, которые применяют спецрежимы, рассчитывать налог на добавленную стоимость не должны. Но в некоторых случаях есть исключения. Это происходит, когда компания или бизнесмен выступают в роли налогового агента. Тогда даже те, кто применяет упрощенку, ЕНВД, ЕСХН, или патент, должны рассчитать налог и перечислить его в бюджет (подп. 1 п. 3 ст. 24 НК). Кроме того, налогоплательщиками НДС будут и те, кто применяет спецрежим, но по просьбе покупателя выставил счет-фактуру с выделенным налогом. Продавцу в этом случае придется также рассчитать налог и перечислить его в бюджет. А покупатель сможет получить вычет налога. Посмотрите, как выделить НДС из суммы.

Когда нужно рассчитывать НДС

Рассчитать налог нужно при выставлении счета-фактуры. По общему правилу, у продавца на это есть пять дней с того момента, как:

- получили предоплату в счет будущей поставки товаров, работ, услуг, или передачи имущественных прав.

- отгрузили продукцию, выполнили работы, оказали услуги или передали имущественные права.

Об этом сказано в пункте 3 статьи 168 НК. Но из этого правила есть и исключения. Например, рассчитывать налог можно реже при долгосрочных и непрерывных поставках (письмо МНС от 21.05.01 № ВГ-6-03/404). Если продавец проводит отгрузку для одного покупателя ежедневно и многократно, то можно выставлять счет-фактуру не каждый раз, а один раз в день (письмо Минфина от 02.05.2012 № 03-07-09/44).

Как рассчитать НДС

Как считать НДС, прописано в 21 главе Налогового Кодекса.

Общая формула выглядит так:

Сумма НДС = Налоговая база × Ставка НДС

Налоговая база, в случае с НДС, это цена продукции, работы, услуги по договору, или сумма аванса, которую получил продавец (п. 1 ст. 154 НК). Более того, базу как сумму товаров считают при:

- продаже в рамках товарообменных операций;

- безвозмездной передаче;

- передаче права собственности на предмет залога залогодержателю;

- расчетах в натуральной форме.

Об этом сказано в пункте 2 статьи 154 Налогового кодекса.

Выбор ставки НДС зависит от того, что именно реализует продавец. Общая ставка в 2019 году составляет 20 процентов (п. 3 ст. 164 НК). Пониженную ставку в размере 10 процентов применяют для социально значимой продукции. Например, для продовольствия, товаров для детей, периодических печатных изданий и некоторых медицинских принадлежностей. Полный перечень продуктов, для которых действует ставка 10 процентов, указан в пункте 2 статьи 164 Налогового Кодекса. Также в законодательстве действует ставка 0 процентов. Ее применяют при экспорте, международных перевозках и операциях, которые указаны в пункте 1 статьи 164 Налогового Кодекса.

ООО «Компания» продает бетонные блоки. С ООО «Контрагент» она заключила договор на проставку 100 тыс. блоков по цене 55 руб. за штуку. Ставка — 20%, налог в цену не включен.

Налоговая база будет равна стоимости партии:

100 000 шт. × 55 руб. = 5 500 000 руб. Как высчитать НДС: 5 500 000 × 20% = 1 100 000 руб. Сумма всей партии с учетом налога: 5 500 000 руб. + 1 100 000 руб. = 6 600 000 руб. В расчетных документах и счете-фактуре продавец укажет: цена без НДС — 5 500 000 руб., сумма НДС 20% — 1 100 000 руб., итого с НДС — 6 600 000 руб. Чтобы не выссчитывать сумму налога самостоятельно, используйте форму онлайн-расчетчика.

Расчет НДС в 2019 году онлайн

Как посчитать сумму без НДС

В контрактах, которые контрагенты заключают на поставку товаров, работ, и услуг сумму часто указывают с учетом налога на добавленную стоимость. Чтобы определить, сколько будет стоить продукция без налога, можно использовать следующую формулу:

Сумма без НДС = Сумма с НДС ÷ (1 + Ставка НДС)

ООО «Компания» получила коммерческое предложение на поставку на сумму 54 000 руб. с учетом НДС. Указанные товары облагаются по ставке 20 процентов. «Компания» рассчитала сумму без НДС: 54 000 × (1+ 20%) = 54 000 ÷ 1,2 = 45 000 руб. Чтобы убедиться, что расчет НДС верный, можно использовать обратную формулу. Рассчитаем сумму налога от первоначальной стоимости товара: 45 000 руб. × 20 % = 9 000 руб. Тогда сумма с НДС составит: 45 000 руб. + 9 000 руб. = 54 000 руб.

Как посчитать НДС 20 от суммы формула

Иногда нужно считать НДС от суммы, в которой уже заложен налог. Такие случаи прописаны в пункте 4 статьи 164 Налогового Кодекса. Например, это случается, когда налог на добавленную стоимость удерживает налоговый агент. Тогда определить размер налога нужно с помощью расчетных ставок. Для каждой общей ставки налога расчетная ставка будет своей:

- для 20 процентов: 20/120

- для 10 процентов: 10/110

- для 18 процентов 18/118

Чтобы вычислить налог от цены с учетом НДС используйте формулу:

Сумма НДС = Цена × Расчетная ставка

Поставщик ООО «Компания» получил аванс перед поставкой. Сумма предоплаты составила 200 тыс. руб., а облагают их по ставке 20 процентов. В этом случае расчет НДС 20 процентов к уплате с суммы аванса будет таким: 200 тыс. руб. × 20/120 = 33 333 руб.

Как рассчитать НДС к уплате в бюджет

Чтобы определить, какую сумму налога нужно перечислить в бюджет, используйте формулу:

НДС к уплате = НДС исчисленный — НДС к вычету + НДС восстановленный

Этот расчет основан на правилах из статьи 163 и пункта 1 статьи 173 Налогового Кодекса. То есть, продавец рассчитывает налог для бюджета не только на основании того, что он реализовал за квартал. Эту сумму можно уменьшать на налог, который он заплатил в качестве покупателя. Кроме того, необходимо учитывать налог на добавленную стоимость, который компания должна восстановить. Это означает, перечислить обратно в бюджет то, что приняли к вычету ранее. Такие ситуации могут происходить по разным причинам. Например, при передаче имущества в уставной капитал, или при уменьшении стоимости полученной ранее продукции. Полный перечень таких ситуаций можно найти в статье 170 Налогового Кодекса.

При расчете налога к уплате в бюджет, сумму учитывайте в полных рублях. Если получаете значение с копейками, то его необходимо округлить. Сумму менее 50 копеек отбросьте, а если она более 50 копеек, то округлите ее до целого рубля (п. 6 ст. 52 НК). Например, если при расчете получилась сумма 36 504,73 руб., то ее нужно округлить до 36 505 руб.

ООО «Компания» в I квартале 2019 года продала товары, которые облагают по ставке 20 процентов на сумму 200 000 руб. без учета НДС Также Общество реализовало продукты питания на сумму 1 400 000 руб. без учета НДС. Такие товары облагают по ставке 10 процентов. Кроме того, за период I квартала компания покупала различные работы и услуги. В итоге сумма «входного» НДС составила 50 000 руб. Также, по одной из отгрузок пришлось скорректировать количество полученной продукции и теперь ООО «Компания» должна восстановить 20 000 руб. Сумму НДС считать нужно следующим образом: (1 400 000 руб. x 10% + 200 000 руб. x 20%) — 50 000 руб. + 20 000 руб. = 180 000 руб. — 50 000 руб. + 20 000 руб. = 150 000 руб. Так компания получит размер налога к уплате по итогам I квартала 2019 года.

«>