Все российские предприятия имеют право на открытие и закрытие обособленного подразделения. Определение, признаки, аспекты деятельности и прекращения его работы регламентируются несколькими правовыми нормами.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса . Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ . Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Как закрыть обособленное подразделение в 2019 году?

Процедура закрытия обособленного подразделения коренным образом отличается от прекращения деятельности предприятия. Прежде всего, отличие заключается в том, что для этого не нужно назначать ликвидатора и ликвидационную комиссию, не создается ликвидационный баланс. Отличия связаны с тем, что ОП действует по доверенности юридического лица.

В зависимости от того, внесены сведения об ОП в учредительные документы организации или нет, существуют некоторые различия в алгоритме прекращения его работы. Если сведения о филиале внесены в документацию, то оно считается филиалом или представительством. Тогда процедура его закрытия несколько сложнее.

Существующее законодательство не регламентирует порядок прекращения деятельности ОП. Тем не менее, опираясь на действующие нормы, можно составить алгоритм действий при закрытии филиала или ОП.

Алгоритм действий при прекращении деятельности филиала или представительства

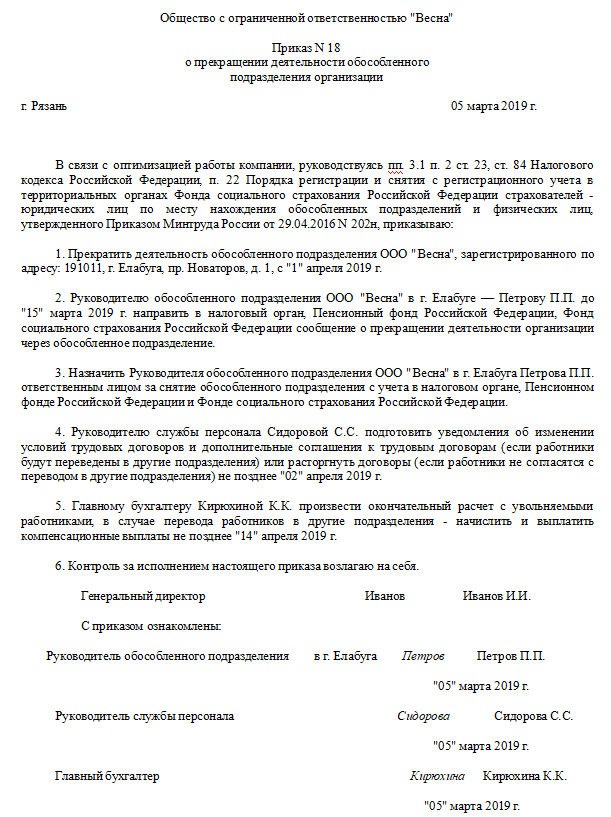

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2019

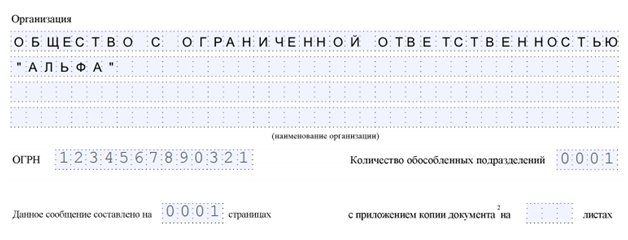

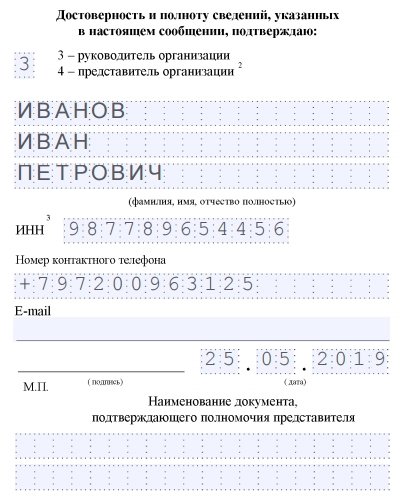

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

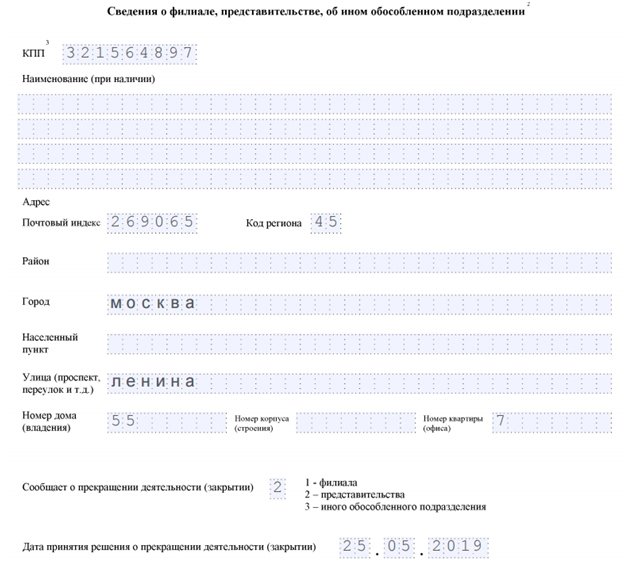

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ ). Уведомлять работников необходимо в письменном виде под роспись.

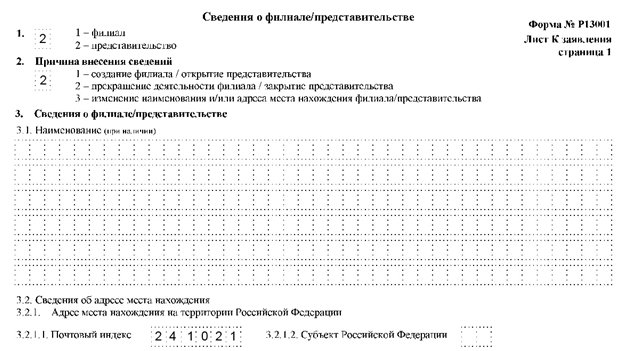

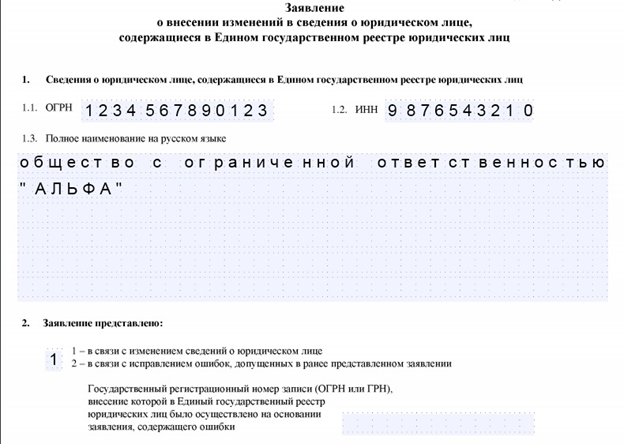

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

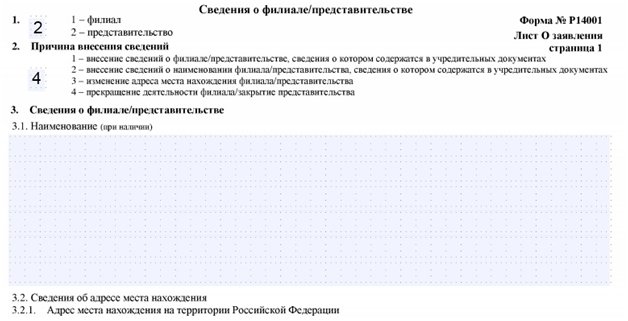

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2019) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ . Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ . В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально удаленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания структурных подразделений, но такие нормы не содержат прямого ответа на вопрос, как закрыть обособленное подразделение в 2017 году.

Общие положения о структурных подразделениях

Отечественное гражданское законодательство предусматривает право каждого предприятия иметь и создавать свои структурные подразделения (ст. 55 ГК РФ).

Любое структурное подразделение не может физически и юридически находиться по адресу основной компании. Такое подразделение должно быть территориально обособлено и удалено от головного предприятия. Отличительной чертой обособленного подразделения является наличие стационарных рабочих мест со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом на закрытие обособленного подразделения.

Порядок прекращения деятельности структурного подразделения компании

Отечественное законодательство прописывает порядок открытия обособленных подразделений, однако не содержит порядка их закрытия.

На примере статьи 5 Федерального закона от 08.02.1998 № 14-ФЗ следует, что филиал и представительство могут быть открыты только по решению общего собрания участников ООО. Соответственно, и для их закрытия нужно решение о закрытии обособленного подразделения. Образец такого решения, оформленного протоколом общего собрания участников, можно скачать по ссылке ниже.

Надо учитывать, что процедура закрытия обособленного подразделения отличается от ликвидации предприятия. Отличие связано с правовым статусом структурного подразделения, а именно с отсутствием у структурного подразделения предприятия правоспособности юридического лица.

Отличия заключаются в том, что для ликвидации структурного подразделения, обособленного от основной компании, не назначается ликвидатор и не создается ликвидационная комиссия. Не создается и ликвидационный баланс. Указанное в равной степени верно для филиалов, представительств и иных обособленных подразделений компании.

Есть некоторые особенности и в перечне необходимых документов.

Перечень документов для закрытия обособленного подразделения, сведения о котором содержатся в уставе, выглядит следующим образом:

- решение о закрытии филиала или представительства и внесении изменений в устав;

- сам устав в новой редакции или изменения к нему в двух экземплярах;

- заявление № Р13001;

- квитанция об уплате госпошлины;

- уведомление по форме С-09-3-2 .

Также не следует пренебрегать обязанностью заблаговременно уведомить работников структурного подразделения о предстоящих увольнениях с предоставлением им всех необходимых гарантий.

Заявление о закрытии обособленного подразделения, сведения о котором не содержатся в уставе предприятия, подается по форме № Р14001. В случае закрытия такого обособленного подразделения не нужен устав или изменения к нему и не надо уплачивать госпошлину. Необходимо наличие соответствующего решения, оформленного согласно нормам отечественного законодательства.

После принятия решения о закрытии структурного подразделения, территориально обособленного от основной компании, и внесения соответствующих изменений в устав ООО следует заполнить заявление по форме Р13001. Если же изменения не вносятся, то можно заполнить заявление по форме Р14001.

Порядок заполнения обеих форм заявлений схож. Заполнив заявление по форме № Р13001, компания без труда заполнит и заявление по форме № Р14001.

Заявление по форме № Р13002 в настоящее время практически не применяется, так как отсутствует обязательность указания сведений о филиале или представительстве в уставе.

Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Надо помнить, что предприятие должно подать заполненное заявление, образец которого также можно скачать по ссылке ниже, в налоговую инспекцию в течение трех дней с даты принятия соответствующего решения (ст. 5 Федерального закона № 129-ФЗ ).

Помимо документов, указанных выше, при закрытии структурного подразделения, территориально обособленного от основного предприятия, необходимо заполнить уведомление о закрытии обособленного подразделения. Уведомление заполняется по форме С-09-3-2 , которая утверждена Федеральной налоговой службой России в приказе от 09.06.2011 № ММВ-7-6/362@ .

Указанное уведомление надо направлять налоговикам вне зависимости от вида закрываемого структурного подразделения, территориально обособленного от основного предприятия.

Надо учитывать, что без такого уведомления невозможно как закрыть обособленное подразделение в налоговой инспекции, так и снять соответствующую структуру с учета.

В заключение необходимо отметить, что еще одной особенностью закрытия структурных подразделений, территориально удаленных от основной компании, является простота их закрытия в других городах. Закрыть структурное подразделение, территориально обособленное от основной организации и расположенное в одном городе с основной компанией, можно так же, как и закрыть обособленное подразделение в другом городе. Единственное отличие – это порядок увольнения работников. Если в одном городе с закрываемой структурой нет основного предприятия и других структурных подразделений, то работники увольняются в порядке, предусмотренном ТК РФ для случаев ликвидации работодателя. Они уведомляются не менее чем за два месяца до даты увольнения, но им не предлагаются вакантные места.

Также надо учитывать, что датой закрытия обособленного подразделения является дата закрытия, указанная в соответствующем решении. Этот вывод следует из того, что между принятием решения и его выполнением может пройти существенный период времени.

В предыдущей статье мы рассказали о том, какие действия надо предпринять при создании обособленного подразделения (см. «Как создать обособленное подразделение: оформляем решение, готовим кассовые операции, уведомляем ИФНС и фонды»). А сегодняшняя статья будет посвящена тому, как закрыть подразделение. Мы расскажем, как правильно оформить корпоративные, налоговые и кадровые документы при закрытии ОП.

Корпоративные документы

Решение о прекращении деятельности компании через обособленное подразделение, которое не является представительством или филиалом, обычно принимается руководителем компании единолично (если, конечно, уставом для этого не предусмотрена другая процедура). То есть в большинстве случаев достаточно простого приказа или распоряжения директора, где указывается на необходимость ликвидации подразделения, устанавливаются сроки и назначаются ответственные лица по решению всех вопросов, возникающих при ликвидации.

Обратите внимание, что этот документ еще вовсе не означает, что подразделение ликвидировано. Это лишь начало пути, о котором мы подробно поговорим чуть ниже.

А вот если нужно закрыть филиал или представительство ООО, то такое решение потребует внутрикорпоративных процедур. Согласно ст. 5 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» решение о создании филиала или представительства принимается общим собранием участников. Поэтому, если в уставе прямо не установлено иное, решение о закрытии подобного подразделения тоже лучше провести через общее собрание, чтобы избежать проблем с регистрацией изменений в ЕГРЮЛ.

Тут надо помнить, что ликвидация филиала или представительства означает необходимость подать документы на внесение изменений в ЕГРЮЛ, т.к. информация о представительствах и филиалах подлежит обязательному указанию в этом реестре (ст. 55 ГК РФ). И здесь организацию поджидает организационный подвох. Понятно, что если информация о закрываемом подразделении была указана в уставе, то потребуется менять и его. Соответственно, нужно будет произвести регистрацию изменений, вносимых в учредительные документы, на основании заявления по форме Р13001 (утв. приказом ФНС России от 25.01.12 № ММВ-7-6/25@) с приложением квитанции об уплате государственной пошлины (пп. «г» п. 1 ст. 17 Закона № 129-ФЗ). В результате данные о закрытом подразделении будут исключены и из устава, и из ЕГРЮЛ.

Однако, согласно новой редакции ст. 55 ГК РФ, сведения о филиале или представительстве вовсе не обязательно отражать в уставе. А значит, для исключения сведений об этих подразделениях из ЕГРЮЛ достаточно подать заявление по форме Р14001, и уплата государственной пошлины не требуется (п. 2 ст. 17 Закона № 129-ФЗ). При этом сама форма Р14001 (Лист О) до настоящего времени не приведена в соответствие с положениями ГК РФ. Поэтому для внесения изменений в ЕГРЮЛ при закрытии филиала подается заявление по форме Р13001. Это касается и той ситуации, когда данные о филиале в учредительных документах не указаны. Как следует из письма ФНС России от 06.03.2015 № СА-4-14/3666@, в описанной ситуации требуется уплатить госпошлину.

Как ликвидировать рабочие места

Однако вернемся к «обычным» подразделениям. На первый взгляд, тут все просто: об этом факте нужно известить налоговый орган. Как сказано в пп. 3.1 п. 2 ст. 23 НК РФ, сделать это нужно в течение трех рабочих дней. Отсчет этих дней ведется со дня прекращения деятельности через подразделение. Но как мы помним, обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 НК РФ).

Сказанное позволяет сделать следующий вывод. Решающее значение в рассматриваемой ситуации имеет не дата решения руководителя о ликвидации подразделения, а момент ликвидации стационарных рабочих мест по месту нахождения подразделения. Так что, прежде чем уведомлять налоговиков, необходимо осуществить организационные действия, связанные с ликвидацией стационарных рабочих мест и переводом (или увольнением) сотрудников, работающих в обособленном подразделении. Процедура эта сложная и долгая.

Как следует из п. 4 ст. 81 ТК РФ, при прекращении деятельности любого обособленного структурного подразделения организации (в том числе филиала или представительства) значение имеет место расположения этого подразделения. Если подразделение располагалось в другой местности, то работников можно уволить по тем же правилам, что и при ликвидации организации в целом. А если подразделение находилось в той же местности, то увольнять сотрудников подразделения именно по этой причине нельзя.

При этом для указанных целей, согласно разъяснениям Пленума ВС РФ, под «другой местностью» нужно понимать местность за пределами административно-территориальных границ соответствующего населенного пункта (п. 16 Постановления от 17.03.04 № 2). То есть, если подразделение было расположено в том же населенном пункте (городе, поселке и т.п.), что и сама компания, то его закрытие само по себе не является основанием для увольнения персонала. И наоборот, если подразделение находилось в другом (пусть даже и близко расположенном) населенном пункте, то работодатель может уволить весь персонал закрываемого подразделения. На правилах увольнения остановимся подробнее, т.к. они довольно специфичны.

Как увольнять «иногородних»

О предстоящем увольнении в связи с ликвидацией «иногороднего» подразделения работники должны быть предупреждены персонально и под роспись. И сделать это нужно не менее чем за два месяца до увольнения (ст. 180 ТК РФ). Соответственно, все мероприятия, связанные с закрытием такой «обособки» надо планировать как минимум с двухмесячным гандикапом. Конечно, ТК РФ допускает расторжение договора и до истечения этого срока (с письменного согласия работника и при условии выплаты допкомпенсации), но это не отменяет необходимости предупредить работников за два месяца.

Кроме того, нужно будет запланировать и финансовые мероприятия: ст. 178 ТК РФ требует выплатить увольняемым в связи с ликвидацией подразделения сотрудникам выходное пособие в размере среднего месячного заработка. Кроме того, за ними может сохраняться средний месячный заработок на период трудоустройства (на срок до трех месяцев со дня увольнения и с зачетом выходного пособия).

В ситуации, когда того или иного работника нужно сохранить, его можно перевести в головную организацию или в другое подразделение. Такой перевод возможен как с согласия работника (в этом случае оформляется дополнительное соглашение), так и по инициативе работодателя в специальном порядке, предусмотренном ст. 74 ТК РФ (ведь закрытие обособленного структурного подразделения — это изменение организационных условий труда). В последнем случае потребуется предложить работнику перевод в другое подразделение. Причем, сделать это нужно не менее чем за два месяца до исключения из штатного расписания сведений об обособленном подразделении.

Если работник не согласен, ему в письменной форме следует предложить другую имеющуюся работу. Причем, надо предлагать не только те вакантные должности, которые соответствуют квалификации работника, но и любые из «нижестоящих» или нижеоплачиваемых вакансий, которые работник может выполнять с учетом его состояния здоровья. При отказе работника от такой работы (а равно, если вакантных должностей просто нет), работника придется уволить на основании п. 7 ч. 1 ст. 77 ТК РФ с выплатой выходного пособия в размере двухнедельного среднего заработка (ст. 178 ТК РФ).

Правила для «внутригородских» работников

Не проще обстоят дела и с работниками закрываемого «внутригородского» подразделения. Тут начинать кадровые мероприятия нужно с детального изучения текста трудового договора каждого работника. Дело в том, что статья 57 ТК РФ требует указывать в договоре место работы. А именно — название населенного пункта. Требования указывать в трудовом договоре именно адрес работы или структурное подразделение в рамках одного населенного пункта законодательство не содержит. Таким образом, если в трудовом договоре нет указаний на работу именно в подразделении, а также в качестве места работы не указан адрес закрываемого подразделения, то для продолжения работы в головной компании или в другом подразделении, расположенном в том же городе, достаточно оформить перемещение сотрудника. Согласия работника на перемещение не требуется.

Если же договор составлен так, что в нем указано подразделение, куда принят работник, то нужно будет оформлять перевод. Здесь, как и в случае с «иногородним» подразделением, возможен перевод по соглашению сторон, либо в порядке ст. 74 ТК РФ, о котором мы рассказали выше.

А как быть, если работников закрываемого подразделения невозможно трудоустроить в головной организации или в другом подразделении? В таком случае работодатель может провести сокращение штата (п. 2 ч. 1 ст. 81 ТК РФ; см. «Сокращаем численность или штат работников: пошаговая инструкция»). Здесь придется выполнить следующие условия, установленные ТК РФ: предупредить за два месяца (ч. 2 ст. 180 ТК РФ), соблюсти преимущественное право на оставление на работе (ст. 179 ТК РФ), предложить другую работу (ч. 1 ст. 180 ТК РФ), выплатить выходное пособие с сохранением среднего заработка на период трудоустройства (ст. 178 ТК РФ) и уведомить службу занятости (п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-1 о занятости населения).

Приказ о прекращении деятельности подразделения

Как видим, процедура ликвидации рабочих мест (особенно, если она сопровождается увольнениями) длится довольно долго. Поэтому мы рекомендуем издать отдельный внутренний распорядительный документ о завершении действий по ликвидации стационарных рабочих мест. Это может быть приказ о прекращении деятельности подразделения с указанием в нем даты, с которой в подразделении не будет стационарных рабочих мест. Наличие такого приказа особенно важно, если указанная дата не совпадает с датой прекращения договора аренды помещения, в котором располагалось подразделение.

Другими словами, для налоговых целей подразделение может считаться ликвидированным даже при наличии действующего договора аренды на соответствующее помещение. Именно поэтому факт «налоговой ликвидации» лучше зафиксировать отдельным приказом. И уже в течение трех рабочих дней с этой даты уведомить налоговый орган по месту нахождения головной организации о ликвидации подразделения, представив уведомление по форме № С-09-3-2. А за день до этого в налоговый орган по месту нахождения подразделения рекомендуется представить расчет 6-НДФЛ и справки 2-НДФЛ в отношении сотрудников закрываемого подразделения за период с начала года до даты закрытия подразделения (письма ФНС России от 02.03.2016 № БС-4-11/3460@ и от 28.03.2011 № КЕ-4-3/4817).

Фонды уведомлять не надо

В заключение скажем несколько слов о взаимоотношениях с фондами и органами Росстата при ликвидации подразделений. Снятие с учета юридических лиц по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами банковские счета в кредитных организациях и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ФСС самостоятельно одновременно с их снятием с учета в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (пп. 2 п. 1 ст. 2.3 Федерального закона от 29.12.06 № 255-ФЗ).

Снятие с учета организаций по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ПФР самостоятельно на основании сведений из ЕГРЮЛ, предоставляемых налоговыми органами (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.01 № 167-ФЗ).

Норм, обязывающих организацию уведомить о закрытии (ликвидации) подразделений (в т. ч. филиала или представительства) органы Росстата, законодательство также не содержит.