Вопросы, связанные с приобретением собственного жилья, сейчас стоят перед многими гражданами, и, учитывая высокие цены на квартиры, решить их бывает сложно, и здесь на помощь приходит ипотека. Многих матерей-одиночек волнует тот факт, что их социальный статус может послужить поводом для отказа в кредите. Так ли это?

Ипотека женщине в разводе

Как утверждают представители банков, отсутствие супруга не является основанием для отказа в ипотечном кредите, поскольку основными факторами, учитываемые при принятии решения являются материальное положение женщины, уровень ее доходов, наличие других иждивенцев, возраст матери.

Ипотечный кредит после развода

Семейное законодательство РФ предусматривает, что при разводе в равных долях делятся не только имущество, но и общие долги мужа и жены. Гражданский кодекс содержит положение о том, что для такого раздела требуется, чтобы на это дал согласие кредитор (банк).

Раздел ипотечной квартиры создает дополнительные сложности при разводе, поскольку такое жилье принадлежит банку, и на любые действия, совершаемые с ней, должно быть получено его одобрение.

В такой ситуации возможны следующие варианты решения вопроса:

- Дальнейшее погашение ипотеки;

- Досрочное погашение кредита с последующей продажей или разделом квартиры;

- Продажа жилья после получения согласия банка.

Чтобы продать ипотечную жилплощадь, необходимо обратиться в банк с заявлением. Решения, принимаемые в таких случаях, зависят от конкретной кредитной организации. Банк вправе:

- Дать согласие на продажу жилплощади;

- Потребовать досрочного погашения кредита;

- Требовать продолжения выплат по кредиту без отчуждения жилья.

Нужно помнить, что независимо от развития событий, прекращать выплаты по кредиту нельзя, в противном случае банк может потребовать обращения взыскания на ипотечное жилье.

Есть ли шанс взять ипотеку матери-одиночке?

Законодательство и правила, устанавливаемые банками, не содержат положений, запрещающих матерям-одиночкам обращаться с заявлениями об ипотечных кредитах. Отказ в выдаче денег может быть вызван не данным социальным статусом, а нестабильным материальным положением и отсутствием источников дохода. В каждом конкретном случае этот вопрос решается банками индивидуально.

Как матери-одиночке взять ипотеку

Для подачи заявления следует подготовить следующую документацию:

- Заявление на получение кредита;

- Паспорт и ксерокопии всех его страниц;

- ИНН и его ксерокопия;

- Свидетельство о расторжении брака (с копией);

- Свидетельства о рождении детей (с копиями);

- Документы, подтверждающие трудоустройство и уровень заработка (трудовой договор, справка о зарплате);

- Документация на желаемую жилплощадь.

Требования банков к пакету документов могут различаться, поэтому точный список лучше получить в выбранной кредитной организации.

Для матерей-одиночек также существуют льготные программы ипотечного кредитования, условия которых подразумевают погашение большей части кредита государством. В каждом регионе существует своя система социального кредитования, данные о которой можно узнать у сотрудников органов местного самоуправления. Также льготные программы действуют и в некоторых банках.

Если же женщина не имеет достаточного дохода для оформления кредита, можно использовать вариант, когда в качестве созаемщиков привлекаются родственники или отец ребенка.

Ипотека разведенной женщине с одним ребенком

Условия получения кредита в данной ситуации не отличаются от стандартных, матери будет необходимо собрать вышеперечисленные бумаги и обратиться в банк с заявлением о выдаче денежных средств.

Ипотека разведенной женщине с двумя детьми

В данном случае, женщина, имеющая двоих детей, может воспользоваться для получения жилья материнским капиталом, который, согласно законодательству, может быть использован для выплаты ипотечного кредита.

Нужна ли ипотека девушке?

В любой ситуации этот вопрос каждая девушка должна решать самостоятельно, учитывая стабильность своей работы, уровень доходов, а также наличие близких людей, которые смогут оказать помощь в случае затруднений с внесением выплат по кредиту.

Плюсы и минусы ипотеки для девушки

Как и любая другая ситуация, случай, когда незамужняя девушка берет ипотеку, имеет свои минусы и плюсы.

К безусловно положительным моментам относятся появление собственного, пусть и приобретенного в кредит жилья, что повышает как социальный статус девушки, так и ее уверенность в себе.

К отрицательным сторонам можно отнести тот факт, что банки зачастую предвзято относятся к одиноким девушкам, желающим взять ипотеку, поскольку существует возможность, что, решив родить ребенка, девушка уйдет в отпуск, что скажется на уровне доходов. Также, в случае потери работы, одинокой девушке будет сложнее справится с выплатами, если у нее нет близких, готовых оказать помощь.

Вопросы и ответы

Вопросы и ответы

Дадут ли ипотеку разведенной женщине с ребенком?

Решение принимается в индивидуальном порядке и зависит не от наличия мужа и ребенка, а от материального положения и совокупных доходов, возраста женщины и размера расходов на ребенка.

Как выплачивать ипотеку одинокой женщине, имеющей ребенка, если она в декрете?

Для погашения ипотеки в данном случае можно использовать средства материнского капитала, подав заявку в Пенсионный фонд о его выдачи до исполнения ребенку трех лет. Или же возможен вариант с обращением в банк с просьбой о реструктуризации кредита или отсрочки платежей, но в данном случае решение будет целиком зависеть от банка.

На какие льготы претендует женщина, воспитывающая детей одна?

Для одиноких матерей предусмотрены социальные программы, подразумевающие разные виды помощи при получении ипотеки (внесение первоначального взноса государством, предоставление скидок на покупку жилплощади, частичное погашение кредита из госбюджета), а также льготные программы банков.

Стоит ли брать ипотеку одинокой девушке?

Решая этот вопрос, нужно учитывать наличие постоянной и стабильной работы, а также дохода, достаточного для своевременного погашения кредита.

Женщины, воспитывающие детей одни, могут взять ипотеку на приобретение жилья или строительство дома без каких-либо дополнительных ограничений. Требования к этой категории заемщиков аналогичны общебанковским. Самое главное подтвердить достаточный уровень ежемесячного дохода. И даже при его отсутствии ипотека для матери одиночки возможна. О том, на какую помощь со стороны государства можно рассчитывать одиноким матерям, как повысить шансы на одобрение ипотеки, что делать, если собственных средств недостаточно и какие документы потребуются, речь пойдет в статье.

Возможно ли взять ипотеку на квартиру маме одиночке

Как правило, кредитные организации невыделяют одиноких матерей вобособленную категорию заёмщиков и не предусматривают для них особых программ кредитования. Цель банков, как и любой коммерческой организации, — получить прибыль и предусмотреть все риски возможных убытков. Поэтому, если одинокая женщина с ребенком имеет хороший, стабильный доход и может документально подтвердить свою платежеспособность, она с высокой долей вероятности может оформить ипотечный кредит.

Более того, если женщина соответствует всем требованиям банка, но имеет недостаточный доход, она также может получить кредит. Многие банки предусматривают возможность привлечения поручителей по ипотеке из числа близких родственников, а также использование банковских продуктов с государственным субсидированием.

Одобрят ли ипотеку разведенной женщине с одним ребенком

Сам факт наличия супруга для принятия банком положительного решения по выдаче ипотечного кредита не имеет никакого значения. При рассмотрении заявки банком будут учитываться все доходы семьи в месяц, исходя из которых, будет определен средний уровень доходов на каждого члена семьи, включая алименты от бывшего мужа.На основании этих данных банком будет рассчитана максимально возможная сумма кредита и размер ежемесячного платежа с учётом кредитной нагрузки (обычно не более 40 %).

Если и все остальные банковские требования к заёмщику будут соблюдены, то кредит разведённой женщине с ребенком одобрят.

Дадут ли ипотеку матери одиночке с двумя детьми

Чтобы взять ипотеку одинокой женщине с двумя детьми потребуется также доказать банку свою платежеспособность. В этом случае доход должен покрывать потребности и будущие кредитные обязательства уже семьи из трёх человек. Это предполагает достаточно высокий уровень дохода для заёмщика. Опять же, при соблюдении всех банковских требований даже одинокой маме двоих детей дадут ипотеку.

Кроме того, для оплаты первоначального взноса можно использовать средства материнского капитала, предусмотренные при рождении второго ребёнка. Обычно улучшение жилищных условий – самый распространенный вариант его использования.

Льготы по ипотеке матерям одиночкам в 2017 году

Особые льготы матерям-одиночкам банки в 2017 году не предусматривают. Как правило, все льготы по ипотеке распространяются на всех заёмщиков при соблюдении некоторых критериев. Это могут быть, как льготы для отдельных категорий клиентов, так и предоставление скидок по процентной ставке при выполнении ряда условий.

К ним относятся:

- льготы для зарплатных клиентов. Обычно ставки снижены на 0.5-1 процента;

- заключение договора страхования жизни и потери трудоспособности снижает ставку в среднем на 1 процент;

- льготные программы на приобретение жилья у определенных застройщиков, аккредитованных банком.

С материнским капиталом

Самым основным инструментом, помогающим женщине, воспитывающей двух и более детей без мужа, является материнский капитал. Одной из законных целей его реализации является улучшение жилищных условий семьи.

Средства маткапитала могут быть использованы как на оплату первого взноса, так и на погашение основного долга по ипотеке.

В 2017-2018 годах размер маткапитала составляет 453 026 рублей и уже точно не будет проиндексирован. Кроме того, президентом РФ озвучено предложение продлить срок действия программы до 2021 года.

Без первоначального взноса

На данный момент оформить банковскую ипотеку без первоначального взноса невозможно. Причем это относится ко всем категориям заёмщиков, а не только к одиноким матерям.

Некоторыми банками предусмотрен первый взнос по ипотечному кредиту в размере 10 % от стоимости приобретаемого жилья (обычно в рамках программ «Молодая семья»).

Программы помощи государства в погашении ипотеки матери одиночке

Адресной целевой программы государства, рассчитанной именно на помощь в приобретении жилья матерям-одиночкам в России нет. Однако сегодня действует ряд жилищных программ, принять участие в которых могут неполные семьи с детьми:

- Федеральная целевая программа «Жилище» подпрограмма «Обеспечение доступным жильём отдельных категорий граждан». Условия программы подразумевают выдачу жилищных сертификатов гражданам, которым требуется улучшение жилищных условий. Сертификат может быть использован для оплаты первого взноса или на погашение части долга по ипотеке. Некоторые условия подразумевают компенсацию части процентной ставки заемщикам илиреализацию муниципального жилья по сниженной стоимости.

- Госпрограмма «Молодая семья». Для участия в программе также необходимо стоять в очереди на улучшение условий проживания. Помимо этого возраст женщины должен быть до 35 лет, и она должна быть платежеспособна. Так как программа реализуется с участием банков, основной критерий – уровень дохода. Если банк не одобрит ипотеку, средства в рамках этой программы не будут выделены.

- Различные виды социальной ипотеки, предоставляемой отдельным категориям граждан. Социальная ипотека для незамужней молодой девушки может быть оформлена, если она работает в бюджетной сфере, учителем, медиком или является молодым учёным. Основное условие стаж работы в бюджетной организации – не менее трёх лет и иногда возраст (моложе 35 лет). В каждом регионе действуют разные системы льгот. Реализуется социальная ипотека через АИЖК.

Кроме того, региональными властями могут разрабатываться собственные льготные программы приобретения жилья в собственность. Уточнить их действие и условия можно в департаменте жилищной политики администрации населенного пункта.

Условия беспроцентной ипотеки матери одиночке

В прямом смысле на получение беспроцентной ипотеки матери одиночке вряд ли стоит рассчитывать. Банки не выдают беспроцентные кредиты.

В некоторых регионах возможна компенсация процентной ставки по ипотеке.

Кроме того, беспроцентная ипотека – это скорее рассрочка на определенное количество лет. Такие условия чаще всего предлагают застройщики при заключении договоров долевого строительства. При этом сумма первоначального взноса должна составлять не менее половины от стоимости жилья, а срок рассрочки не превышает 5 лет.

Однако, если женщина принимает участие в одной из государственных программ и претендует на получение жилищного сертификата, то вполне возможно, что ей не придется оформлять ипотеку и выданных средств хватит на приобретение собственного жилья. Особенно это касается многодетных матерей, ведь сумма сертификата зависит от стоимости квадратного метра жилья в регионе и состава семьи. В любом случае, шансы получить жилищную субсидию у многодетной материодиночки на ипотеку больше, чем у других претендентов, при условии подтверждения платежеспособности. Банки же права матерей одиночек в получении ипотечного кредита никак не ограничивают.

Необходимые документы

При оформлении кредита в банке на стандартных условиях требуются следующие документы:

- документ, удостоверяющий личность;

- любой второй документ, например, СНИЛС;

- документы, подтверждающие постоянную занятость;

- документы о платежеспособности;

- документы на приобретаемое жильё (после одобрения заявки).

Для оформления статуса участника одной изгоспрограмм подаётся комплект документов в органы социальной защиты или администрации населенного пункта. Обычно это паспорт, свидетельства о рождении, справка о составе семьи, сведения о нынешних условиях проживания.

При оформлении кредита на льготных условияхсоциальной ипотеки могут понадобиться сведения об основаниях получения тех или иных льгот:

- свидетельство о постановке в очередь по улучшению условий проживания;

- свидетельства о рождении детей для многодетных семей;

- и другие.

Конкретный список документов следует уточнять непосредственно в банке.

Как повысить шансы на получение ипотеки

Как увеличить вероятность положительного решения банка по кредитной заявке:

- Привлечь поручителей с высоким уровнем дохода.

- Внести максимально возможный первый взнос за недвижимость.

- Предоставить в банк документыоб имеющейся в собственности недвижимости.

Рассчитать сумму ипотеки для матери одиночки — калькулятор Сбербанка

Сбербанк в 2017 году значительно снизил ставки по ипотеке. Оформить кредит можно по ставке от 8,6 %.

На данный момент в Сбербанке действует программа «Молодая семья», которой могут воспользоваться одинокие мамы.

Сбербанк предлагает следующие условия (примерный расчет при соблюдении всех условий для минимальной ставки*).

| Стоимость готовой квартиры | 4500 000 |

| Первоначальный взнос (15 %) | 675 000 |

| Срок | 20 лет |

| Зарплатный клиент | Да |

| Покупка квартиры на домклик (онлайн сервис Сбербанка) | — 0,3 % |

| Страхование | — 1 % |

| Электронная регистрация | — 0,1 % |

| Молодая семья | — 0,5 % |

| Итоговая ставка | 8,6 % |

| Ежемесячный платёж | 33 437 руб. |

| Уровень дохода в месяц | 47 767 руб. |

Вопросы и ответы

Как одинокие женщины в разводе платят ипотеку?

Не все одинокие женщины в разводе испытывают финансовые трудности. Если уровень дохода позволяет, то ипотечные платежи не создают большой нагрузки на семейный бюджет.

Если же заработная плата не высока, то следует воспользоваться всеми возможными льготами для одиноких матерей. Стоит отметить, что таковыми являются только женщины, в свидетельстве о рождении детей которых стоит прочерк. Это могут быть ежемесячные компенсационные выплаты и субсидии на оплату услуг ЖКХ.

Плюс можно оформить налоговый вычет по приобретению жилья и процентам за ипотеку.

Можно ли оформить ипотеку матери одиночке в Новосибирске?

При достаточном уровне дохода оформить ипотеку одинокой женщине с ребенком можно в любом городе России. Помимо этого в Новосибирске и Новосибирской области действует соципотека, реализуемая путём получения субсидий на компенсацию процентной ставки, внесение первоначального взноса, погашение части ипотеки на строительство дома или приобретение готового жилья. Есть программы для молодых учителей и многодетных семей.

Основные нормативные документы: закон от 15.10.07 номер 149-ОЗ, постановления Правительства области от 06.08.12 номер 368-п и от 23.04.12 номер 197-п.

Ипотека для матерей-одиночек в Сбербанке — это возможность улучшить жилищные условия с привлечением дотаций из бюджета. Для оформления субсидии необходимо соответствовать базовым требованиям, установленным как государством, так и банком.

Льготы для одинокой мамы для получения жилищного кредита зависят от официального статуса неполной семьи. Именно данный факт и определяет, куда обращаться девушке за выплатами: в муниципалитет, органы соцзащиты или непосредственно в банк.

Государство позволяет использовать материнский капитал при оформлении льготного займа. Следовательно, ипотечный кредит одиноким женщинам с детьми легче погасить.

Может ли одинокая мать претендовать на покупку жилья при помощи ипотечного кредита

Все категории населения имеют право на покупку недвижимости за счет ипотеки. Но специальных программ для кредитования матерей-одиночек банками не предусмотрено. В данном случае, оформление возможно на общих условиях или с привлечением государственных субсидий.

В этом году матерям-одиночкам дают ипотеку только при условии внесения первоначального взноса в размере не менее 15% от стоимости недвижимости. Минимальная сумма кредита составляет 300 тыс. на срок до 30 лет. В среднем, ставка варьируется в пределах 6-14% годовых, в зависимости от величины государственной поддержки.

Ипотеку дают только на условиях обязательного страхования цели кредита на весь срок выплаты. Дополнительно, банк навязывает оформление полисов в отношении жизни и здоровья заемщика, но только по добровольной воле. Следует учитывать, что указанная страховка повышает шансы на одобрение и снижает процентную ставку.

Взять ипотечный кредит на квартиру маме-одиночке сложно, требуется собрать крупную сумму на первоначальный взнос, подготовить полный пакет документов, подтвердить имеющийся доход. В большинстве случаев, этого недостаточно, потому что банк требует дополнительное обеспечение — поручительство. Нередко, при отсутствии созаемщика, ипотека незамужним матерям выдается под залог недвижимости.

Одобрят ли ипотеку разведенной женщине с одним ребенком

Условия для мамы с одним малышом не меняются. Одобрение зависит от:

- величины первоначального взноса;

- платежеспособности клиента;

- кредитной истории и суммы займа.

Дадут ли ипотечный кредит одинокой матери с двумя детьми

Мать-одиночка двоих и более детей имеет право претендовать на более выгодные условия получения ипотеки. При рождении второго ребенка государством выдается материнский капитал, который разрешено инвестировать в покупку недвижимости. Его можно использовать в качестве первоначального взноса по ипотеке или указать как дополнительную гарантию при ее оформлении. Впоследствии, всю сумму направить в счет погашения задолженности.

Требования Сбербанка к одинокой маме

При оформлении ипотеки, необходимо соответствовать условиям и требованиям банка:

- Заемщик должен иметь гражданство Российской Федерации и быть зарегистрирован на территории субъектов РФ.

- Ограничения по возрасту — от 21 года до 75 лет до момента полного погашения задолженности.

- Наличие официальной постоянной работы. При этом, трудовой стаж работы на текущем мест — не менее 6 месяцев, а общий — 1 год.

- У клиента отсутствуют активные просрочки по кредитам.

- Наличие постоянного дохода, размер которого подтверждается справкой 2-НДФЛ. По законодательству, траты на ипотеку не должны превышать 60% от совокупного заработка. Рассчитывающему на получение льготной ипотеки заемщику, можно предоставить документы на основной и дополнительный источники доходов. В расчет принимаются: договор на сдачу недвижимости в аренду, перечисление процентов по имеющемуся вкладу, получаемые алименты и т.д.

Условия предоставления ипотеки для матери-одиночки в Сбербанке ничем не отличаются от стандартных требований к заемщикам. При несоблюдении одного из пунктов, клиенту будет отказано в рассмотрении заявления.

Основные банковские требования при предоставлении льготной ипотеки могут незначительно отличаться из-за государственного субсидирования.

Как взять ипотечный кредит одинокой матери

Получить ипотеку одинокой маме можно двумя путями: оформить ее на стандартных условиях в банке или по программе льготного кредитования незащищенных слоев населения. Во втором случае, возможность получения субсидии зависит от жилищных условий семьи, ее платежеспособности и наличии в субъекте проживания государственных преференций.

Взять ипотеку матери-одиночке можно прямо банке или обратившись к ипотечному брокеру в агентстве по недвижимости.

Этапы оформления ипотечного кредита

Оформление ипотеки для матери-одиночки складывается из нескольких этапов:

- Сбор пакета документа после выбора объекта недвижимости.

- Обращение к кредитному брокеру или непосредственно в банк для подачи заявления.

- Получение решения по заявке.

- Изучение кредитного договора и его подписание, но при условии, что одобренное решение удовлетворяет обе стороны.

- Внесение первоначального взноса или передача сертификата на материнский капитал.

- Регистрация залогового имущества в соответствующих органах.

- Перевод продавцу остаточной суммы из заемных средств.

Для каждого банка предусмотрены свои нюансы оформления кредита, отличия могут быть в последовательности этапов или заключении сделки.

Оформить ипотечный кредит после одобрения можно в течение 90 дней.

Пакет документов для оформления ипотеки

Для подачи заявки необходимо предоставить:

- Паспорт.

- Заявление на ипотеку.

- Документы, подтверждающие доходы. На подготовительном этапе необходимо собрать все справки, которые отражают реальный доход заемщика: 2-НДФЛ, договор на сдачу недвижимости в аренду, на получение процентов по вкладам или ценным бумагам, на получение алиментов.

- Копия трудовой книжки.

При оформлении социальной ипотеки или с обеспечением, потребуются дополнительные документы:

- Удостоверение матери-одиночки.

- Сертификат на получение материнского капитала.

- Справка, подтверждающая необходимость срочного улучшения жилищных условий.

- Свидетельство о рождении ребенка .

- Справка о составе семьи.

- Бумаги на недвижимость в собственности.

Ипотечные программы для одиноких мам от Сбербанка

Льготные условия по ипотеке для матери-одиночки в Сбербанке не предусмотрены, однако, они могут принять участие в государственных программах, действующих по территории всей страны:

- «Молодая семья» — это возможность, при соблюдении определенных требований, получить субсидию от государства в размере 40% на первоначальный взнос или погашение процентов по займу.

- «Социальная ипотека» от Сбербанка — программа для бюджетников или лиц, испытывающих значительные финансовые затруднения. Заемщик получает сниженную процентную ставку по предложению Сбербанка, но при обязательном условии соответствия базовым требованиям.

- «Жилище» — госпрограмма, позволяющая оформить ипотечный кредит по сниженной ставке с дополнительной субсидией в размере 30-40% от оценочной стоимости жилья. Условия программы зависят статуса заемщика.

- «Материнский капитал» — возможность использовать имеющийся сертификат в качестве первоначального взноса или для последующего погашения процентов по кредиту. Его можно реализовать в рамках льготного кредитования, но даже в таком случае, условия по ипотеке для матери-одиночки в Сбербанке не изменятся.

Участие в любой программе возможно только, если заемщик попадает в льготную категорию, в ином случае, ипотека оформляется на стандартных условиях.

Ипотека с государственной поддержкой для матери с детьми

Ипотека со ставкой 6% для матерей-одиночек — это субсидированная программа с господдержкой для семей с двумя или тремя детьми.

- В программе участвуют только жители регионов РФ, у которых второй или третий малыш родился в 2019 году.

- Максимальная сумма кредита в крупных городах составляет 8 млн. рублей, в остальных — 3 млн.

- Купить жилье можно только от застройщика, т.е. сделка заключается с юридическими лицами.

- Первоначальный взнос должен быть не менее 20% от стоимости недвижимости.

- Льготная ипотека для матери-одиночки обязывает оформить договор страхования жизни и здоровья. Его необходимо пролонгировать на весь период долговых обязательств.

- Если в 2019 году родился второй ребенок, ставка в 6% будет действовать только 3 года, если третий — 5 лет. При появлении третьего малыша в момент трехлетней выплаты, срок действия договора с пониженной ставкой увеличивают еще на 5 лет.

- Возвращение к базовой ставке происходит по окончании льготного периода.

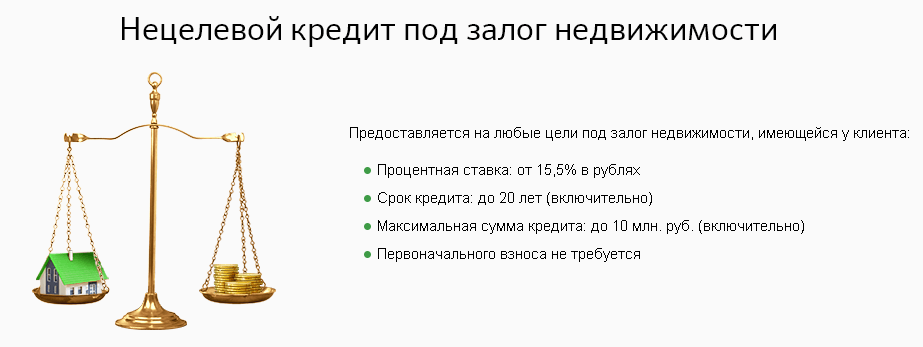

Нецелевой кредит под залог недвижимости

Ипотека для матери-одиночки без первоначального взноса – предполагает оформление займа под залог недвижимости без подтверждения цели кредитования.

Основные условия и требования:

- минимальная сумма займа — 0,5 млн. рублей;

- максимальная, не должна быть более 10 млн. или превышать 60% от оценочной стоимости залоговой недвижимости;

- срок договора — до 20 лет;

- страхование жизни — на добровольной основе;

- ставка — от 13%;

- если заемщик получает заработную плату не на карту Сбербанка, к процентной ставке добавляется 0,5%;

- при отказе от услуг страхования жизни, процент повышается на 1%.

Без первого взноса оформить кредит практически невозможно.

Программы помощи государства в погашении ипотечного кредита одинокой матери

Все государственные программы нацелены на помощь незащищенным слоям населения, поэтому банки и агенты по недвижимости готовы сопровождать клиента на всех этапах сделки. Они подскажут, куда обратиться для регистрации объектов жилья, где оформить справки и как правильно заемщику спланировать собственные действия.

Программа «Молодая семья» для одиноких матерей

Льготы по ипотеке матерям-одиночкам предусмотрены в рамках программы «Молодая семья». О том, как зарегистрироваться и зарегистрировать ребенка в ипотечной квартире читайте здесь.Несмотря на отсутствие отца в семье, мама может единолично зарегистрироваться в очереди для участия в программе по месту жительства, но только при условии, что:

- на семью из двух человек приходится 42 м 2 , а на трех — по 18 м 2 на каждого;

- жилплощадь не соответствует санитарно-техническим нормам;

- семья вынуждена проживать с тяжелобольным человеком, которому положена отдельная жилплощадь;

- на получение льгот не претендуют лица старше 35 лет.

Дополнительные требования предъявляются банком при оформлении кредита.

Заемщик получает 40% субсидии от государства на первоначальный взнос или дальнейшую выплату процентов. Для семей без детей полагается дотация в размере 30%. Государством не предусмотрены специальные возможности смягчения условий по ипотеке, законом оговорен размер преференций в размере 30-40%.

Документы на социальную ипотеку для одиноких матерей:

- Заявление установленного образца.

- Документы, удостоверяющие личность всех членов семьи.

- Справка, подтверждающие, что мама с детьми нуждается в жилплощади (оформляется в органах соцзащиты).

- 2-НДФЛ, выписка по счету.

- Удостоверение матери-одиночки. Документ служит дополнительной гарантией для банка, поскольку женщин с указанным статусом по закону не имеют права увольнять по месту их работы.

Ипотека плюс материнский капитал

Материнский капитал для одиноких матерей выдается государством при рождении второго ребенка. Полученные средства можно направить на первоначальный взнос при оформлении ипотеки или для погашения «тела» кредита уже после покупки недвижимости.

Материнский капитал может помочь быстрее погасить задолженность, в особенности, если его использовать вместе с программой «Молодая семья».

Минусы социального жилья

Несомненно, государство заинтересовано в помощи незащищенным слоям населения, но жилищные льготы и льготные программы для матерей-одиночек имеют некоторые нюансы:

- заемщик становится единоличным собственником недвижимости только после полного погашения ипотеки;

- по проекту, приобрести можно квартиры небольшой площади — всего 42 кв. м.;

- ограниченное число вариантов, в большинстве случаев, заемщику предлагают панельные многоэтажки вдали от центра города;

- приобрести можно только недвижимость от застройщика, оформить квартиру на вторичном рынке практически невозможно.

Суть жилищной политики в обеспечении социальных гарантий в области жилищных прав граждан всех категорий, в том числе и малоимущих. На практике, описанные недостатки преобладают над достоинствами программы.

Как рассчитать сумму ипотеки с помощью калькулятора Сбербанка

Чтобы посчитать процентную ставку необходимо в ипотечном калькуляторе указать сумму ипотеки для матери и срок, на который она берется. Процентная ставка в годовых будет зависеть от первого взноса. Рассчитанный размер ежемесячного платежа можно изменять за счет корректировки исходных данных.

Как уменьшить процентную ставку по жилищному кредиту в Сбербанке

Варианты снижения процентной ставки:

- Рефинансирование — погашение имеющейся ипотеки за счет заемных средств, полученных в другом банке на более выгодных условиях.

- Изменение условий договора в досудебном или судебном порядке — возможность снизить проценты по кредиту при условии, что выявлены нарушения во время оформления документов со стороны кредитора.

- Реструктуризация долга — возможность снижения размера ежемесячных платежей за счет пролонгации кредита.

- Использование госпрограмм, в которых условия более привлекательны.

- Подключение страхования жизни во время оформления ипотеки (ставка будет снижена на 1%).

- Приобретение недвижимости по скидке от застройщика. В таком случае он самостоятельно оплачивает 1-2% ипотеки.

- Перевод заработной платы в Сбербанк для понижения ставки на 0,6%.

Как одинокая мать может повысить свои шансы на получение ипотечного кредита

Чтобы повысить шансы на получение ипотеки необходимо:

- Подать заявку на ипотеку с указанием поручителей.

- Внести максимальный первый взнос.

- Предоставить документы о наличии в собственности объектов недвижимости.

- Предъявить удостоверение матери-одиночки.

- Прикрепить все документы, подтверждающие дополнительные доходы.

- Закрыть все имеющиеся кредиты.

Можно ли взять ипотечный кредит одинокой матери без первоначального взноса

Оформить ипотеку без первоначального взноса можно в «Металлинвестбанке», но под ставку 14% годовых (без страхования жизни и здоровья — 15%). Но в данном случае, ежемесячный платеж не должен быть больше половины совокупного дохода семьи. Также можете получить кредит на недвижимость без ПВ в следующих банках:

- СМП (от 12,5%);

- Возрождение (от 12,95%);

- Промсвязьбанк (от 13,3%).

Льготники имеют право получить субсидию из бюджета на частичное погашение ипотеки.

Есть ли беспроцентная ипотека для одиноких мам

Оформить ипотеку без процентов можно при соблюдении некоторых требований:

- Статус «Многодетная семья» и «Нуждающиеся в поддержке», официально подтверждены справками.

- Доход соответствует требованиям банка.

- Оформляемая квартира — первая, покупаемая в собственность, недвижимость. Если условия жизни не соответствуют требованиям санитарно-технических норм, данный пункт не учитывается.

Оформление осуществляется в местных органах муниципальной власти. В случае одобрения, «тело» кредита оплачивается заемщиком, а все проценты — государством.

Ипотека от Сбера для матерей в декрете

Особых предложений и требований к женщине находящейся в декретном отпуске нет. И поэтому ориентироваться следует на стандартные требования и нормы описанные в этой статье.

Прежде всего это закон 102-ФЗ “Об ипотеке (залоге недвижимости)”, в котором расписываются обязательства по ипотеке и требования.

А также оговаривается содержание договора и особенности сохранности имущество, которое выступает залогом по кредиту.

Есть ли социальная программа именно от Сбербанка

Социальной программой от Сбербанка можно считать ипотеку, нацеленную на помощь работникам бюджетной сферы и нуждающимся в улучшении имеющихся условий жилья. Но даже в данном случае субсидирование поступает из государственного бюджета.

Выводы

Мать-одиночка вправе претендовать на льготную ипотеку с субсидиями при подтверждении статуса «Многодетная семья» или «Нуждающиеся в поддержке». Государство позволяет направлять средства материнского капитала на улучшение жилищных условий в качестве первоначального взноса по ипотеке или на оплату начисленных процентов.

При несоответствии требованиям, семья вправе оформить ипотечный кредит на общих условиях.