Банки, в которых можно взять второй кредит онлайн-заявкой:

Можно ли взять второй кредит? Как показывает практика – можно. Есть банки (в их числе и Сбербанк), которые не только охотно рефинансируют кредиты других банков, но и выдают своим клиентам, имеющим непогашенные кредиты, последующие займы.

Платежеспособность потенциального заемщика

Оформляя дополнительный кредит, если один из действующих ранее еще не погашен, важно учитывать собственную платежеспособность. Получаемые доходы непременно должны покрывать в перспективе и второй заем. Также стоит помнить об остаточных средствах, которых должно хватать для комфортной жизнедеятельности: платы по коммунальным счетам, за пропитание и т.п.

Оформляя дополнительный кредит, если один из действующих ранее еще не погашен, важно учитывать собственную платежеспособность. Получаемые доходы непременно должны покрывать в перспективе и второй заем. Также стоит помнить об остаточных средствах, которых должно хватать для комфортной жизнедеятельности: платы по коммунальным счетам, за пропитание и т.п.

В качестве источников дохода банки оценивают все возможные – от основной работы до возможных хобби, подработок, приносящих определенные средства, доходов от личного хозяйства. Однако денежные поступления при оформлении нового кредита придется подтвердить: в случае с заработной платой достаточно предоставить справу 2-НДФЛ или по форме банка (реже просто предоставив СНИЛС), а прочие доходы можно подтвердить посредством выписок со счетов. Если заемщик получает пособия или имеет какие-либо льготы, необходимо будет предоставить банку соответствующие справки.

После того, как банк оценил способность потенциального заемщика платить по счетам, документально подтвержденную, им будет принято решение о выдаче кредитных средств. В последнее время распространенной становится практика выдачи кредитных продуктов без справок и поручителей , однако вероятность выдачи подобного кредита в качестве второго крайне мала. Согласно ряду законов, все имеющиеся у граждан задолженности по кредитным договорам в совокупной сумме ежемесячных платежей не должны превышать 50% от суммы доходов. Таким образом, имея заработную плату в 20 тысяч, можно рассчитывать на одобрение кредита с ежемесячным платежом в 10 тысяч. Если же у заемщика имеется крупный кредит – например, ипотека – то взять второй кредит будет практически невозможно: вероятность одобрения банками заявки на дополнительное кредитование сводится к минимуму.

Взгляд банковских структур на клиентов, оформляющих дополнительный кредит

Несколько лет назад любой из банков мог без опасений выдать клиентам дополнительные кредиты. Ситуация в корне изменилась после наступления кризиса. Теперь финансовые учреждения стараются ограничить собственные риски и более тщательно исследуют своих потенциальных заемщиков на предмет платежеспособности: не каждому под силу реально справляться со всеми имеющимися долговыми обязательствами в нынешних условиях. В связи с этим значительно ужесточились требования к потенциальным пользователям кредитных продуктов. Определяющим и основным является показатель уже рассмотренной платежеспособности. Желание банков оказывать свои услуги лишь надежным и обеспеченным гражданам и сотрудничать с ними вполне оправдано: какое финансовое учреждение будет работать себе в убыток?

Повышаем шансы на одобрение второй ссуды

Можно ли взять второй кредит? Без труда, если подойти к решению задачи серьезно:

- Рекомендуется тщательно изучить все банковские предложения и подобрать наиболее подходящее именно вам. Обращайте внимание на требующие документов предложения – чем больше справок и «бумажек» будет собрано, тем выше станет вероятность одобрения. Это относится, прежде всего, к документации, подтверждающей ваши доходы.

- Повысить вероятность одобрения можно в разы, если обратиться с заявкой в банк, который выпустил карточку, куда вы получаете заработную плату. Также можно воспользоваться услугами кредитного учреждения, где вы когда-либо уже брали кредит и успешно его погасили.

- Даже если требуется заем на небольшой промежуток времени, лучше выбрать вариант с большим сроком погашения – второй маленький ежемесячный платеж не сильно ударит по бюджету, а при возможности досрочного частичного погашения можно будет без труда его осуществлять.

Дополнительный заем в банке, где уже открыт кредит

Существует ряд ограничений, принятых многими банками РФ, например, последний заем должен быть оформлен не менее, чем полгода назад. Также при положительной КИ вероятность выдачи дополнительных заемных средств значительно возрастает. Нередко банки вместо дополнительных займов предлагают клиентам услугу реструктуризации. В данном случае долговые обязательства смягчаются преимущественно посредством увеличения сроков кредитования.

Оформляя заявку на второй, третий или пятый кредит, важно не утаивать от сотрудников банковской структуры факта наличия текущих обязательств. После заполнения всех анкет и уточнения деталей о месте работы, семейном положении и многом другом, анкета будет направлена в центральное отделение, где кредитный специалист создаст запрос в бюро кредитных историй. Разумеется, что в случае вашего обмана, доверие банка будет подорвано и вероятность одобрения заявки сведется к нулю.

Второй кредит в Сбербанке

Никаких препятствий для получения нескольких кредитов в Сбербанке нет. А наличие некоторых кредитных продуктов только будет способствовать получению нового. Например, чтобы получить кредитную карту в Сбербанке лимитом до 600 тыс. или моментальную карту нужно уже иметь потребительский кредит.

Банковские кредиты приходилось выплачивать многим: уйти от соблазна купить что-нибудь на заемные деньги могут не все, а банки готовы помочь каждому добропорядочному гражданину. Кредитование выгодно банкам и государству, а заемщики получают желаемое без длительного накопления. Когда первая радость от приобретения утихает, наступает прозрение. Оказывается, выплачивать кредит не так уж просто и очень неприятно, особенно с учетом переплат банку.

Нередко, не справляясь с выплатой, человек берет второй кредит, чтобы расплатиться за первый, потом третий для погашения второго и т. д. Если вас угораздило попасть в такую ситуацию, помните, что выпутаться из кредитной кабалы будет проще, если удастся как можно быстрее выплатить деньги по кредиту с самой высокой ставкой. Предлагаем разработать план действий, который поможет избавиться от обязательств по долгам.

Итак, если у вас появились дополнительные деньги, не раздумывая, направьте их на досрочное погашение долга. Вы имеете право внести деньги в банк до окончания срока договора и тем самым снизить процентную ставку. При частичном погашении вы внесете сумму, превышающую размер назначенных ежемесячных выплат. Например, вместо положенных 3 000 руб. заплатите 5 000 руб. В этом случае размер дальнейших платежей не изменится, но приблизится время последнего взноса.

Полное досрочное погашение позволит значительно сэкономить, но право на такие расчеты с банками есть только у одного из десяти заемщиков. При оформлении кредита желательно учесть в договоре условия досрочного погашения. Если такой пункт внесен, нужно подать в банк заявление и пройти соответствующую банковскую процедуру. Если просто внести сумму кредита на счет, банк продолжит начисление процентов, так как договор не будет приостановлен. По действующему законодательству досрочное погашение кредита возможно при условии заблаговременного предупреждения банка за 30 дней, хотя условия могут быть разными.

Центробанк России разрешил финансовым учреждениям пересматривать ставки по выданным кредитам, поэтому желание избавиться от кредитных обязательств как можно раньше вполне обоснованно. Банки без энтузиазма воспринимают каждое преждевременное погашение кредита, иногда благие намерения заемщиков расплатиться по долгам раньше времени портит их кредитную историю. Если вы все-таки тверды в намерении закрыть долг, познакомьтесь с нашими рекомендациями.

1. Планирование расходов

Сначала проанализируйте, сколько вы зарабатываете и сколько тратите каждый месяц. Заведите приходно-расходную книгу и аккуратно записывайте в нее даже самые незначительные поступления и траты. В конце месяца вы сможете определить, на чем можно сэкономить, чтобы быстрее закрыть кредит. Составьте график выплат и строго придерживайтесь его.

Даже при жесткой экономии не отказывайте себе в необходимом: не голодайте, покупайте лекарства, оплачивайте счета вовремя. Излишние растраты случаются, когда вы отправляетесь на шопинг для поднятия настроения или при эмоциональных необязательных покупках.

2. Экономия

Проанализируйте свои расходы еще раз и постарайтесь изыскать резервы для экономии 30% вашего бюджета. Придется на время отказаться от многих приятных мелочей вроде походов в кафе, ежедневной чашки капучино из автомата, нового детектива для чтения в метро, необязательной косметики и т. п. Вы будете удивлены количеством освободившихся денег. Контролируя движение своих денег, вы легко сможете откладывать 10-15 процентов с каждого финансового поступления.

3. Дополнительные заработки

Пока у вас есть цель, забудьте о жалости к себе. Да, вам положен 8-часовой рабочий день, и вы обязательно вернетесь к привычному графику, когда дело будет сделано. А пока найдите способ подзаработать. Возможно, начальник на основном месте работы сможет «догрузить» вас при условии доплаты. Если такой вариант не подходит, поищите заработок на стороне: репетиторство, работа в интернете, одноразовые услуги. Полученные дополнительно деньги направляйте исключительно на быстрое погашение долга. В эту же копилку должны поступать премии, возвращенные вам долги, денежные подарки ко дню рождения и т. п.

Не исключено, что вы можете рассчитывать на субсидии от государства, например, на налоговые каникулы, возврат налогов или бесплатные медикаменты для детей.

4. 10-процентные переплаты по каждому взносу

При расчете размера ежемесячного погашения кредита банки, в первую очередь, преследуют собственные интересы. Растянув время возврата денег, банк зарабатывает на вас настолько долго, насколько это возможно. Увеличить размер своих ежемесячных взносов всего на 10%, и вы сэкономите ощутимую сумму.

Если вы выплачиваете несколько кредитов, примените следующую тактику. Например, вы должны за ипотеку, автомобиль и по кредитной карточке. Начните увеличивать выплаты на кредитную карту, на покрытие этого долга понадобится немного времени. После этого деньги, уходившие ранее на оплату карты, направьте на автокредит, прибавив 10% от суммы регулярного платежа. Таким образом вы погасите кредит в несколько раз быстрее, чем предполагалось. Когда у вас останется только один кредит, направьте на его погашение все деньги, которые вы ранее выплачивали по всем кредитам. Прибавка будет существенной, и вы выберетесь из долгов намного быстрее.

5. Погашение кредитов с самыми высокими ставками

Кризис заставляет поторопиться с избавлением от долговых обязательств. При нескольких кредитах начните ускоренно погашать тот, процентные ставки по которому самые высокие – так вы сведете к минимуму переплаты. Деньги, сэкономленные на досрочном погашении, направьте на оплату по другим обязательствам. При ускоренном погашении одного кредита не допускайте просрочек по выплате других, чтобы избежать штрафов и начисления пени. После закрытия дорогих кредитов, переходите к тем займам, по которым суммы долга не очень большие. В самом конце приступайте к покрытию долгов по долгосрочным кредитам, например, по ипотеке.

6. Рефинансирование

Банки дорожат своими заемщиками, что позволяет надеяться на некоторые послабления. Одна из полезных банковских услуг – рефинансирование, позволяющее взять новый кредит, чтобы погасить старый. Такие дополнительные кредиты выдают с более низкими ставками, а это позволяет уменьшить переплаты. Отдельные банки позволяют собирать вместе несколько кредитов. Это, возможно, кажется удобным, но совсем необязательно будет выгодным для заемщика. Решая вопрос о таком соединении, внимательно изучите условия, предложенные конкретным банком.

Никогда не берите крупные кредиты, чтобы погасить мелкие – это прямой путь в долговую яму. И ни в коем случае не оформляйте микрозаймы – эти деньги самые дорогие.

7. Закрытие кредита

Когда все выплаты будут внесены, обязательно возьмите в банке справку о том, что долг погашен полностью. Такая предосторожность необходима: иногда на недоплаченный рубль начисляются проценты, банк все время должен получать комиссионные за обслуживание незакрытого счета. Так образуются долги на счете, который вы считаете обнуленным. Во избежание недоразумений вы сможете предъявить банковскую справку. Этот документ поможет вам и при оформлении следующего кредита.

Вряд ли кризис можно считать самым подходящим временем для оформления кредитов, но если вы все-таки решитесь взять на себя финансовые обязательства, старайтесь оставаться в рамках собственных возможностей. Не берите в долг суммы, составляющие более 15% ваших доходов. Если в год вы зарабатываете эквивалент $12 000, сума выплат по кредиту не должны быть больше $1 800.

И переплатить по минимуму

Меня зовут Никита, и полтора года назад у меня было пять кредитов. Я тратил на них ⅔ зарплаты.

Я платил два потребительских кредита на открытие бизнеса, гасил потраченную «в ноль» кредитку, отдавал рассрочку за технику. Последним оформленным кредитом стала ипотека. Я настолько привык к платежам, что не старался ничего изменить: смиренно платил проценты и даже забыл, когда и какой кредит у меня закончится.

Когда мы переехали в свою квартиру и потратились на ее обстановку, я осознал, что нахожусь в группе риска. Что, если я останусь без работы или заболею? Я не застрахован от ситуации, когда отдавать кредиты будет нечем: накоплений нет, непредвиденные расходы случаются, а отдавать ежемесячно банку приходится почти сорок тысяч. Я поставил цель: снизить обязательную кредитную нагрузку до уровня трети месячной зарплаты и параллельно формировать финансовую подушку безопасности.

Мне удалось пересмотреть свою кредитную нагрузку, оптимизировать платежи и снизить переплату. Вот что надо было для этого сделать.

Экономия, кэп

Платить кредиты еще пять (а ипотеку — двадцать пять) лет мне не хотелось. Тем более что за это время я отдам банкам 4 миллиона рублей в виде процентов — вернуть придется почти в три раза больше, чем занимал. Единственный способ сдвинуться с мертвой точки — гасить кредиты досрочно. Я перешел в режим экономии и параллельно искал подработку.

Я проанализировал статьи расходов: много денег уходило на развлечения — бары и рестораны, кино. Для экономии я отказался от тусовок в барах. Сначала я выделял на досрочное погашение по 3—5 тысяч , со временем получилось стабильно платить сверху по 13—15 тысяч в месяц, а иногда и больше.

Для меня экономия оказалась главным пунктом, который помог гасить кредиты досрочно, но вы это и без меня знаете. У нас уже много об этом написано:

Приоритеты в кредитах

Например, у меня есть два кредита. Для удобства посчитаем, что оба кредита я взял в один день и на одинаковый срок — 36 месяцев.

Какой кредит гасить первым

| На Айфон | На машину | |

|---|---|---|

| Сумма | 55 000 Р | 543 000 Р |

| Ставка | 22,9% | 12,9% |

| Платеж в месяц | 2100 Р | 18 300 Р |

| Переплата по процентам | 21 500 Р | 114 500 Р |

За Айфон нужно платить 2100 рублей в месяц. У меня настроен автоматический платеж, и я даже не замечаю, что эти деньги списываются. А вот за машину надо платить по 18 300 рублей — эта сумма сильнее бьет по карману, с ней обидно расставаться. Еще и переплата в пять раз больше, чем за Айфон. Мозг хочет от этого кредита поскорее избавиться.

Каждый месяц за счет экономии у меня появляются свободные 3000 рублей . Нужно выбрать, какой из кредитов в первую очередь гасить досрочно. Вот какие есть варианты.

Чтобы вы могли следить за моими расчетами, я сделал расчет выплат по обоим кредитам в «Гугл-таблицах»

Сначала машина, потом Айфон. С досрочными погашениями за 2,5 года я закрою кредит на машину, останется только Айфон: основной долг 12 000 рублей под 22,9% годовых.

Сначала Айфон, потом машина. Кредит на Айфон закрою спустя год — теперь можно платить за машину 23 400 рублей в месяц. Спустя те же 2,5 года останется основной долг 4900 рублей под 12,9% годовых.

Остаток задолженности спустя 2,5 года досрочных погашений

| Сначала машина | Сначала Айфон | |

|---|---|---|

| Остался основной долг | 12 000 Р | 4900 Р |

| Я сэкономил | 19 550 Р | 27 170 Р |

Оказалось, что гасить сначала «большой» кредит на машину не так уж и выгодно. Лучше поскорее избавиться от маленького кредита с высокой ставкой, а потом бросить все ресурсы на неприятный большой кредит.

Уменьшать платеж или сокращать срок

Кредиты можно гасить досрочно двумя способами: уменьшать срок кредита или снижать сумму ежемесячного платежа. Часто люди не знают, какой из вариантов выбрать.

Чтобы ответить на этот вопрос, нужно просто поиграть с экселькой:

- Понять, какие варианты досрочного погашения дает вам банк (может быть, никаких или только один).

- Посчитать переплату по каждому варианту.

- Сравнить переплаты, сроки и всё остальное, что вас волнует.

Например, у меня есть кредит: 500 000 рублей, 15% годовых, на три года. А еще у меня есть 50 тысяч, которые я пущу на досрочное погашение вместе с первым ежемесячным платежом. Надо выбрать, что уменьшать: срок или ежемесячный платеж. Считаем.

Как изменится кредит при досрочном погашении

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 Р | 36 месяцев | 124 220 Р |

| Уменьшаю срок | 17 330 Р | 32 месяца | 98 600 Р |

| Уменьшаю платеж | 15 560 Р | 36 месяцев | 112 140 Р |

Кажется, что уменьшение срока кредита выгодней: разница в переплате по процентам составляет почти 15 тысяч. И этот же аргумент выдвигают все, кто советует уменьшать срок кредита.

Но на самом деле всё не так однозначно: эти варианты нельзя сравнивать, потому что при уменьшении ежемесячного платежа я сразу начинаю экономить по 1700 рублей каждый месяц — разницу между старым и новым ежемесячным платежом. За эти сэкономленные 1700 рублей в месяц как раз и приходится переплачивать почти 15 тысяч в качестве процентов.

А если уменьшать ежемесячный платеж, но при этом продолжать платить так, будто сумма платежа не уменьшилась , я получу ту же большую экономию, что и при уменьшении срока. Но будет и бонус: обязательный платеж банку каждый месяц будет уменьшаться. Если в какой-то момент у меня не окажется денег, чтобы заплатить запланированный ежемесячный взнос, можно будет отдать банку уже не такую большую сумму, как раньше, и не платить штрафы и пени за просрочку.

Вот как будет выглядеть моя табличка, если уменьшать платеж, но продолжать платить по-прежнему.

Сравнение всех вариантов досрочного погашения

| Плачу в месяц | Срок кредита | Переплата | |

|---|---|---|---|

| Без досрочных погашений | 17 330 Р | 36 месяцев | 124 220 Р |

| Уменьшаю срок | 17 330 Р | 32 месяца | 98 600 Р |

| Уменьшаю платеж | 15 560 Р | 36 месяцев | 112 140 Р |

| Уменьшаю платеж, но разницу пускаю на досрочку | 17 330 Р | 32 месяца | 98 600 Р |

С уменьшением обязательств проще формировать финансовую подушку безопасности: пускать часть денег не на досрочное погашение, а на отдельный счет. Конечно, придется переплатить проценты банку, зато, если срочно понадобятся деньги на что-то важное, можно будет не брать еще один кредит в банке, а воспользоваться финансовой подушкой.

Планировать платежи в калькуляторе кредитов

Чтобы мотивировать себя, я составил план: написал кредитный калькулятор, в котором посчитал, какую сумму сэкономлю при текущем темпе досрочного погашения и как скоро я закрою свои кредиты. Чтобы внести в калькулятор свои данные, нажмите в документе Файл → Создать копию.

Вот как им пользоваться.

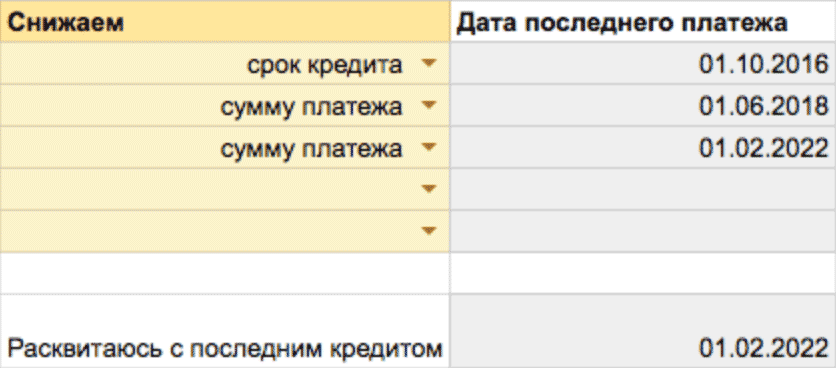

1. Заполнить все поля калькулятора. Нужно указать ставку, срок кредита, дату открытия и тип платежей. Выбрать, как досрочно гасить — снижая ежемесячный платеж или срок кредита:

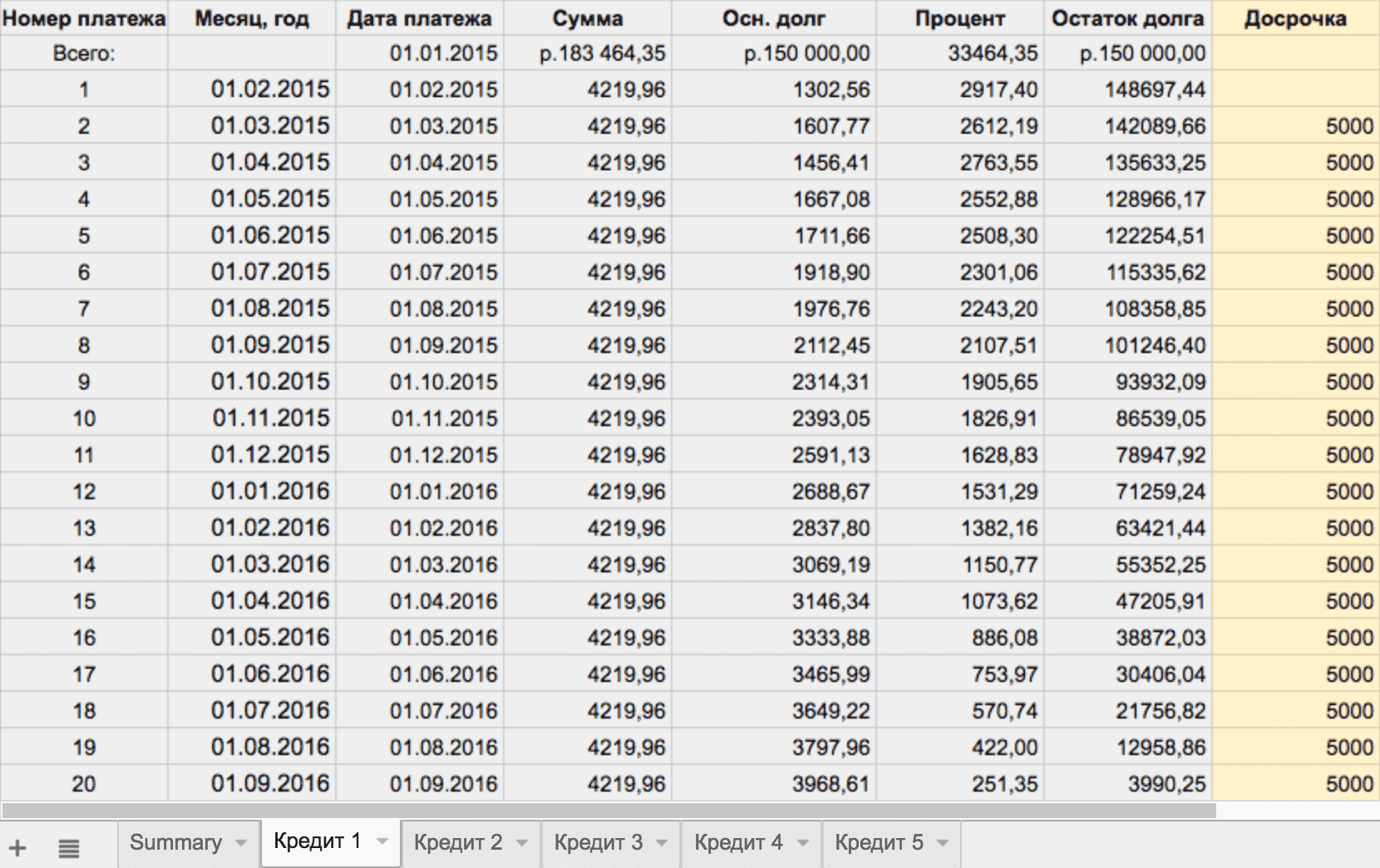

По каждому из кредитов автоматически составляется график платежей, информация попадает на соответствующий кредиту лист:

2. Указать сумму досрочного погашения в каждом месяце по каждому кредиту:

Последний столбец — это сумма досрочных платежей

Последний столбец — это сумма досрочных платежей

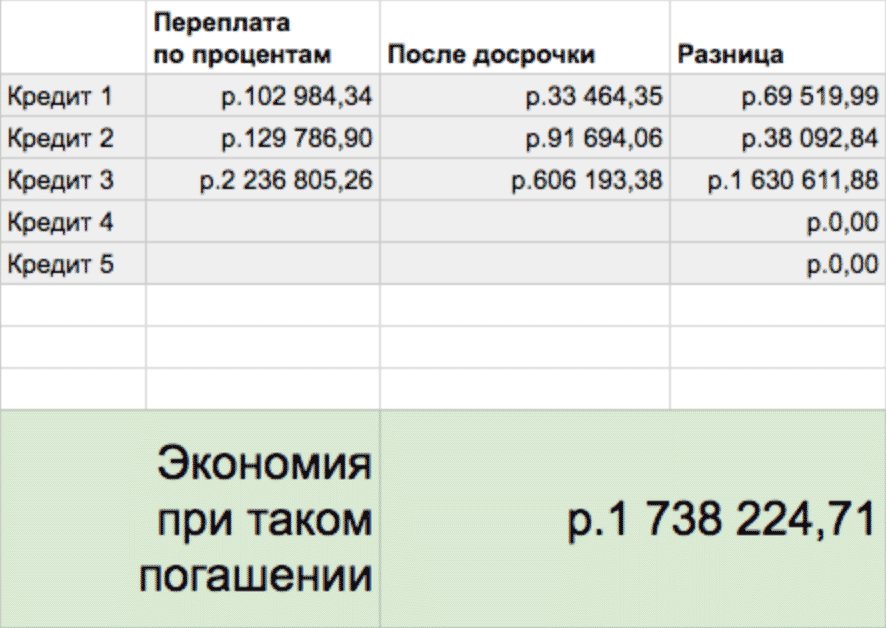

3. Посмотреть статистику. Когда указаны все досрочные погашения, на первом листе калькулятора считается статистика по кредитам.

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия

Переплата по каждому из кредитов до и после досрочного погашения, общая экономия  Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Дата последнего платежа по каждому кредиту и отдельно дата последнего кредита

Рефинансирование

Рефинансирование — это когда другой банк дает вам новый кредит под меньшую ставку, чтобы вы погасили старый кредит. Для другого банка это возможность заработать на вас, для вас — шанс снизить процентную ставку, а следовательно, и переплату.

Рефинансироваться хорошо, когда у вас нет проблем с доходами и вы просто ищете возможность снизить переплату. Рефинансироваться плохо, когда вам нечем отдавать кредит и вы берете новый, чтобы покрыть первый и отсрочить общение с коллекторами.

Если нечем отдавать кредит — рефинансироваться не стоит

При рефинансировании важно внимательно изучить условия по новому кредиту: проверить, можно ли гасить этот кредит досрочно и не штрафует ли банк за это. Может получиться так, что вместо двух лет по нынешней ставке придется платить пять лет по ставке на два-три процентных пункта ниже. И за эти пять лет отдать новому банку больше денег, несмотря на пониженную процентную ставку.

Чтобы снизить переплату, кредит на рефинансирование лучше брать на небольшой срок: чтобы его ежемесячный платеж был соразмерным ежемесячному платежу по старому кредиту.

У меня не сразу получилось рефинансировать кредиты: раньше опаздывал с платежами, да и общая кредитная нагрузка была такой, что банки не одобряли рефинансирование. Получилось рефинансировать после того, как закрыл один из кредитов: вместо оставшихся взял один общий со ставкой 15% — на 4 процентных пункта ниже.

Мой результат

За полтора года я снизил кредитную нагрузку до безопасного для меня уровня, рефинансировал кредиты и сформировал финансовую подушку безопасности. Сейчас, когда пишу статью, я закрыл и рефинансированные кредиты — осталась только ипотека.

Сейчас я плачу ту же сумму, что и раньше: отдаю около 40 000 рублей в месяц. Но если раньше все сорок тысяч были обязательным платежом, то сейчас я обязан платить ежемесячно только 15 000 — всё остальное идет на досрочное погашение. Я уже сэкономил около миллиона за счет досрочных погашений, а если продолжу платить так же, сэкономлю три миллиона. И закрою ипотеку на много лет раньше, чем должен был.

Вот что еще я понял за время борьбы с кредитами.

Не нужно копить на досрочное погашение. Полгода копить на досрочное погашение, чтобы потом разом погасить побольше, невыгодно. Выгоднее каждый месяц платить по пять тысяч, чем через год разом заплатить шестьдесят. Пока я не вношу досрочные платежи, банк начисляет на эту сумму проценты.

Выгодней платить так, будто кредитная нагрузка не снижается. Мне это помогло сэкономить больше: пока я гасил много кредитов, я привык отдавать приличную сумму по обязательствам. Она была заложена в мой бюджет, и я старался не уменьшать ее без необходимости. И когда один из кредитов закрывался, я старался и дальше платить столько, сколько платил до его закрытия.