При продаже недвижимости одним из самых актуальных вопросов является вопрос налогообложения дохода: нужно ли платить налог при продаже, размер налога, а также как и когда подавать налоговую декларацию. В данной статье мы рассмотрим общие вопросы налогообложения при продаже жилья.

Минимальный срок владения для продажи без налога

Если Вы владели недвижимостью больше минимального срока, то Вы полностью освобождаетесь от налога и необходимости подавать налоговую декларацию. То есть, продав такую квартиру, у Вас не возникает абсолютно никаких обязательств перед налоговой инспекцией и делать Вам ничего не нужно.

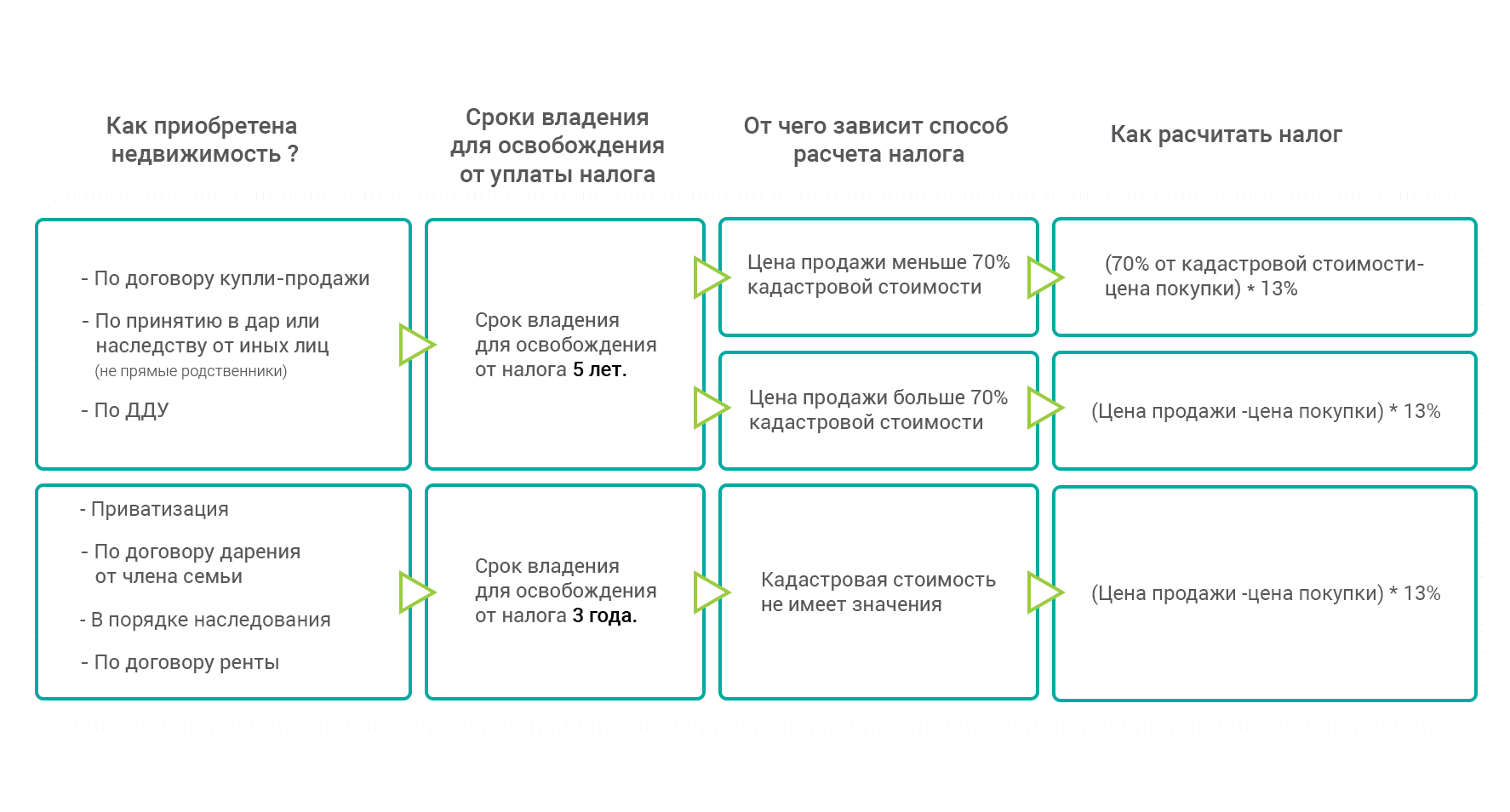

Минимальный срок владения может составлять три года или пять лет, в зависимости от того, когда и как было приобретено имущество:

-

Минимальный срок владения 3 года применяется в следующих случаях:

— если жилье приобретено до 1 января 2016 года;

— если жилье получено после 1 января 2016 года в порядке дарения/наследования от близких родственников, приватизации или в результате передачи имущества по договору пожизненного содержания с иждивением.

Пример: Савельев А.К. в 2015 году получил квартиру в собственность по договору купли-продажи. В 2019 году он планирует продать данную квартиру. При продаже этого жилья будет применяться минимальный срок владения равный трем годам (так как он получил право собственности на жилье до 1 января 2016 года). Савельеву не придется ни платить налог, ни подавать налоговую декларацию.

Пример: Скворцова Л.В. 9 февраля 2016 года получила в наследство от отца квартиру. С целью улучшения своих жилищных условий она планирует продать эту квартиру в конце 2019 года. При продаже этого жилья будет применяться минимальный срок владения равный трем годам (так как квартира была получена по наследству от близкого родственника). Таким образом, Скворцовой не нужно будет ни платить налог, ни подавать налоговую декларацию.

Что делать если Вы владели жильем менее минимального срока?

Получив доходы от продажи имущества, которое находилось в собственности менее минимального безналогового срока, Вы должны:

- Заполнить и подать в налоговый орган декларацию по форме 3-НДФЛ (декларация, в которой производится расчет Вашего налогооблагаемого дохода и налога, который Вы должны заплатить)

- Заплатить налог на доходы от продажи (если он полностью не покрывается налоговыми вычетами).

В общем случае, продав квартиру или другое имущество, Вы должны заплатить подоходный налог в размере 13% от стоимости продажи. В то же время в соответствии с Налоговым Кодексом РФ Вы можете уменьшить (в некоторых случаях до нуля) размер налога, воспользовавшись одним из видов налоговых вычетов (стандартным или вычетом по расходам при покупке). Подробную информацию о вычетах и других способах уменьшения налога Вы можете найти в нашей статье: Как не платить или уменьшить налог при продаже жилья.

Также стоит отметить, что если Вы приобрели недвижимость после 1 января 2016 года и продаете ее за цену меньшую, чем 70% кадастровой стоимости, то Вашим доходом (в целях налогообложения) будет считаться 70% от кадастровой стоимости объекта (цена в договоре не будет играть роли). Подробно этот вопрос рассмотрен в нашей статье: Налог при продаже недвижимости и кадастровая стоимость.

Обратите внимание: Даже, если налоговые вычеты полностью покрыли Ваш налог, и платить его Вам не нужно, Вы все равно обязаны подать декларацию 3-НДФЛ в налоговый орган.

Сроки подачи налоговой декларации и уплаты налога

Декларацию 3-НДФЛ необходимо подать в налоговый орган по месту основной регистрации (прописки) в срок не позднее 30 апреля года, следующего за годом продажи жилья (п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Если по итогам декларации Вы должны также заплатить налог, то это нужно сделать не позднее 15 июля года, следующего за годом продажи жилья.

Пример: в феврале 2018 года Сидоров С.С. продал квартиру, с которой должен заплатить налог. Соответственно, Сидорову необходимо подать декларацию 3-НДФЛ в налоговый орган до 30 апреля 2019 года, а затем в срок до 15 июля 2019 года заплатить налог на доходы с продажи квартиры.

Узнать об ответственности и штрафах за непредоставление или несвоевременную подачу декларации 3-НДФЛ, а также за неуплату налога Вы можете в нашей статье: Штрафы за непредоставление или несвоевременную подачу декларации 3-НДФЛ.

Как подготовить и подать налоговую декларацию 3-НДФЛ?

Вы можете заполнить декларацию 3-НДФЛ самостоятельно, используя бланк декларации (см. Формы и Бланки) или воспользоваться нашим сервисом для заполнения декларации (см. Как заполнить декларацию при продаже жилья?)

После заполнения Вы должны подать декларацию 3-НДФЛ в налоговый орган по месту Вашей постоянной регистрации. Сделать это можно лично в налоговом органе или отправить декларацию по почте ценным письмом с описью вложения (более подробная информация представлена в нашей статье — Как и куда подать декларацию 3-НДФЛ?)

Важно отметить, что вместе с декларацией 3-НДФЛ Вы должны подать в налоговый орган копии документов, подтверждающих сумму продажи. Обычно этим документом является копия договора купли-продажи (или долевого участия). Если у Вас сохранились копии платежных документов, подтверждающих оплату покупателем, то их лучше тоже приложить к декларации.

Если в декларации Вы уменьшили налогооблагаемый доход на расходы при покупке жилья, то Вам также нужно приложить копии документов, подтверждающих эти расходы. Обычно это копия договора купли-продажи (или долевого участия в строительстве) с платежными документами, подтверждающими оплату (например, рукописная расписка, платежное поручение, кассовый чек с приходно-кассовым ордером) (Письмо Минфина России от 30.01.2015 № 03-04-05/3513).

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Процесс продажи квартиры зачастую сопряжен со многими юридическими нюансами, особенно, связанными с законодательством РФ.

В связи с изменениями в Налоговом кодексе РФ, вступившими в силу с 1 января 2016 года многих продавцов недвижимости волнует вопрос налогообложения доходов с продажи квартиры.

Мы рассказжем обо всех изменениях максимально доступным и понятным языком.

Не уверены, какой будет налог с продажи квартиры?

Если вы приобрели недвижимость до 1 января 2016 года, то срок владения для освобождения от налога остался прежним — 3 года.

Если недвижимость приобретена после 1 января 2016 года, возможны несколько вариантов, которые зависят от способа приобритения недвижимости:

Налог с продажи квартиры в 2018 году — изменения в законе

Минимальный срок владения имуществом для освобождения от уплаты налога

C 01 января 2016 года изменился срок владения имуществом, после которого налогоплательщик освобождается от уплаты налога. Теперь продавец должен быть владельцем как минимум пять лет, чтобы он был освобожден от выплаты налога.

Однако, эти изменения касаются только недвижимости, приобретенной в собственность после 01 января 2016 года. Для объектов, купленных до этого времени, срок владения остался 3 года.

При этом есть исключения, в которых срок не попадания под налог составляет по-прежнему 3 года:

— квартира в собственности на основании договора на передачу в собственность (приватизация);

— квартира в собственности на основании договора дарения от близкого родственника и/или члена семьи;

— квартира получена в собственность в порядке наследования;

— квартира получена в собственность по договору ренты.

Для выше перечисленных случаев, срок владения, после которого продавец не должен платить налог, по-прежнему составляет 3 года, даже если недвижимость была приобретена после 01 января 2016 года.

В каких случаях применяется срок 5 лет для освобождения от уплаты налога?

Минимальный срок владения объектом недвижимости для освобождения от уплаты налога составляет 5 лет в тех следующих случаях, если имущество было приобретено после 1 января 2016 года:

— по договору купли-продажи,

— по принятию в дар или наследству от иных лиц (не ближайших родственников),

— по договору участия в долевом строительстве;

Если такое имущество находится в собственности продавца менее 5 лет, продавец должен уплатить налог на доходы физического лица, полученного от реализации этого имущества. Налоговая ставка остается 13%.

Налогооблагаемая база. С какой суммы уплачивается налог?

Если имущество приобретено в собственность до 1 января 2016 года и срок владения меньше 3 лет налогооблагаемый доход определяется из договора купли-продажи.

Кадастровая стоимость объекта никак не влияет на налог при его продаже. Так же Вы вправе уменьшить доходы от продажи квартиры на расходы, понесенные при ее покупке. Это означает, что если Вы купили квартиру (а не получили ее в дар или наследство) и у Вас есть документы, подтверждающие Ваши расходы при покупке, то Вы должны заплатить налог (13%) только с разницы между ценой продажи и покупки.

Снизить налог до нуля можно, если продажная цена равна расходам продавца на покупку этой недвижимости.

ПРИМЕР:

В 2015 году Вы получили в наследство квартиру. В 2016 году Вы ее продали. В договоре купли-продажи стоимость была указана 1 млн.руб. Вам не нужно будет платить налог на доходы, так как налогооблагаемый доход от продажи составит 1 млн.руб., который полностью покроется стандартным вычетом.

ПРИМЕР:

Вы купили в 2015 году квартиру за 3 млн.руб., а в 2017 году продали ее за 4 млн.руб. Вы должны будете заплатить налог лишь с разницы в цене (4 млн.руб. – 3 млн.руб. = 1 млн.руб.). Соответственно, налог составит 1 млн.руб. х 13% = 130 тыс.руб.

Если имущество приобретено в собственность после 1 января 2016 года и срок владения меньше 5 лет налогооблагаемый доход будет зависить от того, является ли указанная в договоре стоимость выше, чем 70% кадастровой стоимости.

1. Если цена продажи объекта недвижимости больше 70% кадастровой стоимости, то налог исчисляется только исходя из стоимости, указанной в договоре. Кадастровая стоимость в данном случае не играет никакой роли.

Налог будет рассчитываться со следующей величины (на выбор налогоплательщика):

а) продажная стоимость по договору отчуждения минус имущественный налоговый вычет (если полагается) в размере 1 000 000 рублей;

б) Продажная стоимость по договору отчуждения минус сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества

ПРИМЕР:

Допустим, сейчас 2019 год. Вы продаете квартиру за 6 000 000 рублей, а купили ее 3 года назад в 2016 году за 4 000 000 рублей. Кадастровая стоимость квартиры на 2019 год составляет 4 500 000 рублей (70% от 4 500 000 = 3 150 000 рублей). 6 000 000 больше, чем 3 150 000 рублей, что означает: продажная стоимость имущества указана в договоре более 70% кадастровой стоимости. Вы можете выбрать налогооблагаемую базу:

1 вариант: если Вы используете налоговый вычет, то налог будет исчисляться в размере 13% с суммы (6 000 000 – 1 000 000 налогового вычета), т.е. 13% с 5 000 000 рублей = 650 000 рублей

2 вариант: Вы НЕ пользуетесь налоговым вычетом. Тогда налогооблагаемая база составит разность между 6 000 000 рублей и 4 000 000 рублей. Налог составит 13% с 2 000 000 рублей = 260 000 рублей.

2. Если Вы продаете объект недвижимости за цену меньшую, чем 70% кадастровой стоимости, согласно п.5 ст.217.1 НК РФ, Вашим доходом (в целях налогообложения) будет считаться 70% от кадастровой стоимости объекта (цена в договоре не будет играть роли).

ПРИМЕР:

Вы продаете квартиру за 3 000 000 рублей, а купили ее в 2016 году за 2 000 000 рублей. Кадастровая стоимость квартиры на текущий момент составляет 4 500 000 рублей (70% от 4 500 000 = 3 150 000 рублей). 3 000 000 меньше, чем 3 150 000 рублей, что означает: продажная стоимость имущества указана в договоре менее 70% кадастровой стоимости. Вы можете выбрать налогооблагаемую базу:

1 вариант: 70% от кадастровой стоимости (3 150 000) минус 1 000 000 налогового вычета, налог 13% с 2 150 000 рублей = 279 500 рублей

2 вариант: Вы НЕ пользуетесь налоговым вычетом. Тогда налогооблагаемая база составит разность между 3 150 000 рублей и 2 000 000 рублей, налог 13% с 1 150 000 рублей = 149 500 рублей

По законам Российской Федерации налог с продажи имущества уплачивается гражданами, если в результате сделки был получен доход. Но есть и другие нюансы налогообложения при продаже недвижимости, которые стоит учитывать. Например, размер налога зависит от статусной принадлежности гражданина, стоимости и характера продаваемой недвижимости.

Основные особенности налогообложения

По последним изменениям налог с продажи имущества физических лиц в 2017 году уплачивается в следующих случаях:

- При продаже квартиры, которая зарегистрирована на владельце менее трех лет;

- При продаже автотранспорта, находящегося в имении менее трех лет;

- При продаже частного дома, который находится в собственности менее трех лет.

Недвижимость, зарегистрированная после 2016 года, может быть продана без уплаты налога только по истечении 5 лет – то есть минимальный порог был значительно увеличен в соответствии с изменениями на 2017 год.

Размеры налогов и некоторые особенности выплат

Налог при продаже имущества выплачивается в соответствии со следующими ставками:

- Для резидентов России налоговая ставка будет равна 13 процентов от полученных налогов;

- Для нерезидентов Российской Федерации налоговая ставка намного выше – целых тридцать процентов от полученной прибыли.

Это важно! Статус резидента и нерезидента определяется не только по гражданству. Так, гражданин России может быть признан нерезидентом, если имеет вид на жительство в другой стране. Или же в том случае, если гражданин проживает в другой стране более 6 месяцев. В свою очередь, резидентом может быть признан гражданин, имеющий вид на жительство в Российской Федерации.

Налогами облагается только прибыль с продажи недвижимости. То есть налог взимается не обязательно с суммы, за которую продается недвижимое имущество. Прибылью в таком случае признается разница между ценой продажи и стоимостью покупки, но только при условии, что документально была подтверждена стоимость покупки. Если документов не сохранилось, то прибылью будет признана вся сумма, которую получил продавец, но и ее можно снизить (об этом будет написано в продолжении статьи).

В этом видео рассказывается об основных моментах по выплатам налога на недвижимое имущество при продаже:

Как избежать выплат по налогу на недвижимость при продаже?

Налог на продажу имущества находящегося в собственности менее 3 лет взимается со всех граждан, получивших прибыль со сделки. Избежать выплат можно в следующих случаях:

- Если в результате сделки продавец не получил никакой прибыли. То есть стоимость, за которую была куплена недвижимость, равна стоимости продажи или меньше ее. В таком случае платить налог на прибыль не придется, так как прибыли получено не было. Но только при условии, что у продавца сохранился документ, который подтверждает стоимость автомобиля (квартиры, дома) на момент покупки. Кроме того, к стоимости недвижимости может быть добавлена сумма, которую вложил в нее владелец, также при условии предоставления соответствующих документов;

- Если прибыль с продажи автомобиля составила менее четверти миллиона, то есть менее 250 тысяч рублей. В таком случае продавец имеет право на использование налогового вычета в размере 250 тысяч. В год разрешено использовать лишь один налоговый вычет. При продаже частного дома или квартиры налоговый вычет составит уже 1 миллион рублей, что очень существенно. Вычет может не позволить полностью избежать выплат (если составляет более 250 000 или 1 миллиона соответственно), но поможет уменьшить сумму выплат;

- Если недвижимость находилась в собственности более трех лет (в некоторых случаях более пяти – об этом написано выше). В таком случае прибыль с продажи налогообложению не подвергается.

Подача декларации и выплата налогов

Задекларировать прибыль, полученную в результате сделки, гражданин обязан не позднее 30 апреля того года, которой следует за годом сделки (но и не раньше первого января этого года). Декларированию в обязательном порядке подлежат все сделки, при которых продавалось имущество, находящееся в собственности менее 3(или 5) лет. Вне зависимости от необходимости в выплатах налогов.

К декларации прилаживаются все документы, которые подтверждают факт освобождения от налога, а также вписывается сумма налогового вычета. Если недвижимость старше трех (или пяти) лет, то предоставлять декларацию по закону не нужно. Выплаты налогов в бюджет принимаются до 15 июля (только после подачи декларации).

Примеры различных сделок

Далее будут рассмотрены различные случаи, при которых налог с продажи имущества выплачивается или не выплачивается:

- Автомобиль на момент покупки владельцем стоил полмиллиона. С момента заключения договора купли-продажи прошло 4 года. Так как прошло более трех лет, то платить налог на недвижимость и подавать декларацию нет необходимости.

- Квартира продана за десять миллионов рублей. Сведений о ее стоимости на момент покупки продавцом не сохранилось. С момента заключения сделки еще не прошло три года. В таком случае продавец при выплате налога на прибыль имеет право применить налоговый вычет в размере одного миллиона. Из-за отсутствия документов о стоимости квартиры, прибылью признается вся сумма (то есть десять миллионов). При использовании налогового вычета в размере миллиона, прибыль, с которой уплачивается налог, составляет 9 миллионов. Налог выплачивается именно с этой суммы в соответствии со статусом гражданина.

- Частный дом хозяин решил продать через два года после покупки. У него сохранились документы, по которым дом на момент покупки стоил десять миллионов. Также у владельца сохранились документы, подтверждающие, что в дом были вложены дополнительные деньги(полмиллиона). Продать дом хозяин решил за 12 миллионов. То есть его прибыль составила 1,5 миллиона. При использовании налогового вычета в миллион, сумма, с которой будет взиматься налог на прибыль при продаже имущества, составит всего 500 000 рублей.