Начиная с 1-го квартала 2017 года, всем работодателям необходимо сдавать единый расчет по страховым взносам. Это новая отчетность и сдается она ежеквартально в территориальную налоговую инспекцию.

Бланк расчета по страховым взносам в 2019 году

Расчет по страховым взносам, действующий в 2019 году (скачать бланк).

Как заполнить бланк новой отчетности в ИФНС

С подробной инструкцией по заполнению бланка расчета вы можете ознакомиться на этой странице.

Образец заполнения расчета по страховым взносам в 2019 году

Ниже представлен наглядный образец заполнения формы расчета по страховым взносам, действующий в 2019 году:

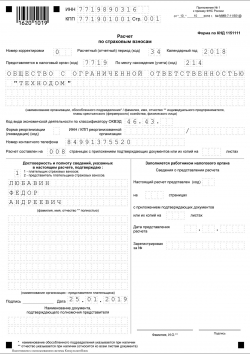

Образец нулевого расчета по страховым взносам

Образец нулевого расчета по страховым взносам

Как быть, если из-за отсутствия деятельности и начислений работникам в 2018 году расчет по взносам, представляемый в 2019 году, получается нулевой? Надо ли его сдавать, учитывая, что РСВ должны представлять в свою налоговую инспекцию организации и ИП, производящие выплаты и иные вознаграждения физлицам. И сделать это страхователи должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

О порядке заполнения нулевого расчета по страховым взносам расскажем в нашей консультации.

Нужно ли сдавать нулевой расчет по страховым взносам в 2019 году?

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Как указано в Письме ФНС от 03.04.2017 № БС-4-11/6174 , НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (Письмо Минтруда от 13.07.2016 № 17-4/ООГ-1055 ).

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Состав нулевого расчета по страховым взносам 2019

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ .

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2019 году?

Если в отчетном периоде организация (ИП) не производила выплаты физлицам и, следовательно, не начисляла страховые взносы, заполнению в нулевом расчете по страховым взносам в 2019 году подлежат следующие листы и разделы (Письмо ФНС от 12.04.2017 № БС-4-11/6940@ ):

| Номер листа (раздела, подраздела) | Наименование листа (раздела) |

|---|---|

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Нулевой Расчет: бумажный или электронный

Если среднесписочная численность физлиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 25 человек, а также если у вновь созданной организации численность превышает 25 человек, расчет должен сдаваться в налоговую инспекцию в электронном виде.

Однако чаще встречается ситуация, когда численность работников у организации (ИП), сдающей нулевой расчет, меньше 25 человек. Следовательно, сдать отчет она может и на бумаге (п. 10 ст. 431 НК РФ).

Расчет по страховым взносам 2019: нулевой пример

Нулевой расчет по страховым взносам, представляемый в 2019 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2018 году. Пример нулевого расчета, составленного в электронной форме, приведен на странице.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (п. 2.21 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Расчет по страховым взносам: нулевой скачать

Срок сдачи: ежеквартально, не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом

В соответствии с п. 7 ст. 431 НК РФ (вступит в силу с 01.01.2017) плательщики страховых взносов должны будут представлять расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган.