Привет, меня зовут Майя, просто делюсь своим опытом

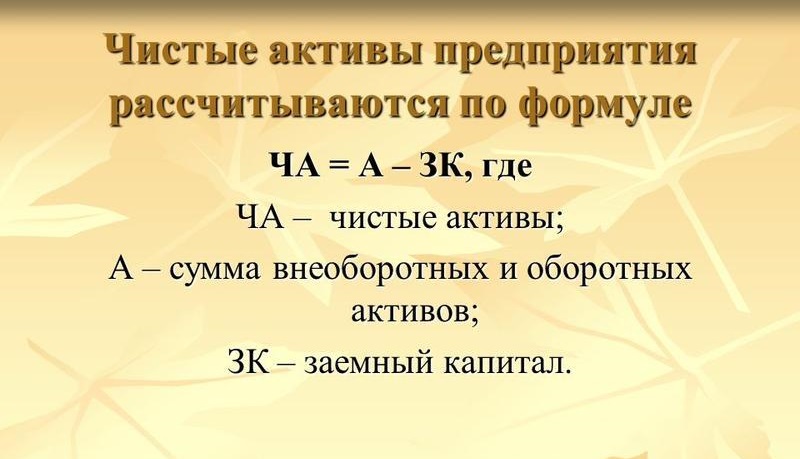

Формула собственного оборотного капитала по балансу

Понятие собственного оборотного капитала

Собственный оборотный капитал (собственные оборотные средства) включает в себя величину оборотных активов, которая остается в распоряжении компании после момента полного, единовременного погашения краткосрочной задолженности.

Собственный оборотный капитал рассчитывается различными способами, при его определении применяют показатели бухгалтерского баланса.

Собственные оборотные средства

Он характеризует объемы собственных (приравненных к ним) средств предприятия, которые направляются на финансовое обеспечение оборотных активов.

Анализируя показатель, рассчитанный по формуле собственного оборотного капитала по балансу, можно принять своевременные меры пооптимизации и начать повышать эффективность работы предприятия.

Формула собственного оборотного капитала по балансу

Расчет оборотного капитала производят в соответствии с разделами бухгалтерского баланса (II и V)

При этом формула собственного оборотного капитала по балансу выглядит следующим образом:

СОК = ТА – ТО

Здесь СОК – сумма собственного оборотного капитала,

ТА – сумма текущих активов,

ТО – сумма текущих обязательств.

Вторым вариантом расчета собственного оборотного капитала будет формула, в составе которой используются показатели I, III и IV раздела бухгалтерского баланса. Формула собственного оборотного капитала по балансу в этом случае такова:

СОК = СК + ДО – ВНА

Здесь СОК – сумма собственного оборотного капитала,

СК – собственный капитал (из III раздела баланса),

ДО – сумма долгосрочных обязательств (из IV раздела баланса),

ВНА – сумма внеоборотных активов (из I раздела баланса).

Состав оборотного капитала (активов)

По II разделу бухгалтерского баланса («Оборотные активы») отражаются 6 основных строк, содержащих наиболее ликвидные активы (то имущество, которое легко обращается в денежные средства). В составе оборотного капитала самые эффективные с позиции доступности – денежные средства, которыми в любое время можно расплачиваться за требуемые для текущей деятельности ресурсы.

Помимо денежных средств в состав оборотного капитала включены денежные эквиваленты (активы, которые быстро обращаются в деньги). Пример денежного эквивалента краткосрочный банковский депозит до востребования (сроком до 3 мес.). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

При расчете оборотного капитала также принимают участие показатели актива баланса:

- Запасы,

- Сумма дебиторской задолженности.

Эти два показателя являются наименее ликвидными в сравнении с деньгами. Для того, что бы обратить их в деньги, необходимы дополнительные затраты сил и времени.

Значение формулы

Формула собственного оборотного капитала по балансу позволяет провести оценку величины собственных и приравненных к ним средств. Далее эти средства направляются на финансирование оборотных активов.

Величина собственного оборотного капитала может быть положительной и отрицательной величиной, а также быть равной нулю. Недостаточное количество собственного оборотного капитала приводит компанию к неспособности своевременного погашения краткосрочных обязательств и дальнейшей несостоятельности.

Эта ситуация происходит по следующим причинам:

- низкая эффективность использования активов;

- наличие (рост) остатков незавершенного строительства;

- рост суммы дебиторской задолженности;

- убыточность работы предприятия и др.

На работу предприятия отрицательно влияет не только недостаток собственного оборотного каптала. Но и его избыток. Так, если показатель собственного капитала в значительной мере превысит оптимальную в нем потребность, то эффективность использования компанией ее ресурсов можно считать низкой.

Нулевой размер собственного оборотного капитала может быть у нового предприятия или у компании, деятельность которой финансируется исключительно за счет заемного капитала.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Чистый оборотный капитал – показатель, который стоит рассчитать, чтобы узнать способность компании погашать свои обязательства в краткосрочном периоде (12 месяцев). С его помощью можно рассчитать «подушку безопасности предприятия».

Рабочий капитал в балансе — понятие и формула расчета

Если он ниже нуля – компания утратила свою платежеспособность. Низкое значение ЧОК – признак приближающегося банкротства. Излишек NWC – свидетельство неэффективного использования ресурсов.

Компания может быть уверенной в стабильности своего финансового положения, если у нее имеется «подушка безопасности» в виде чистого оборотного капитала. Положительное значение этого показателя – ключевое условие финансовой устойчивости компании, ее ликвидности и платежеспособности.

Чистый оборотный, или рабочий, капитал (Net Working Capital – NWC) – это финансовый показатель, который представляет собой разницу между оборотными активами и текущими обязательствами. Это часть оборотных активов, которые сформированы за счет долгосрочных источников финансирования.

Краткосрочная дебиторская задолженность;

НДС по приобретенным товарам;

Краткосрочные финансовые вложения.

Часть баланса, которую предприятие планирует в течение года обратить в наличность

Задолженность по оплате труда;

Долги перед поставщиками ресурсов;

Непогашенные обязательства перед бюджетом и внебюджетными фондами;

Займы на короткий срок;

Процентные выплаты по долгосрочным займам;

Доходы будущих периодов;

Резервы на предстоящие расходы.

Долги, которые субъект хозяйствования погасит в краткосрочном периоде (в течение года)

В случае если компании придется единовременно погасить всю свою краткосрочную задолженность, у нее останется чистый оборотный капитал (ЧОК). Даже если все кредиторы потребуют погашения текущей задолженности, предприятие продолжит свое нормальное функционирование без угрозы банкротства.

Содержание показателя ЧОК, его история, значение в финансовом анализе и система его оценки – в видеоролике

Формула расчета чистого оборотного капитала

Для того чтобы рассчитать сумму чистого оборотного капитала, необходимо отнять от показателя текущих активов значение текущих обязательств на определенную дату. Все сведения для расчета берутся из бухгалтерского баланса компании.

ЧОК = ОА – ТО, где

ЧОК – чистый оборотный капитал;

АО – оборотные активы;

ТО – текущие обязательства.

Формулу расчета чистого оборотного каптала можно расписать по строкам бухгалтерского баланса:

ЧОК = ст. 1200 – ст. 1500

Нормальное значение NWC

Рабочий капитал – главный критерий финансовой устойчивости компании из любой отрасли. Однако важно не только наличие разницы межу оборотными активами и оборотными обязательствами, но и ее величина.

Важный момент! Оптимальная сумма ЧОК зависит от особенностей функционирования предприятия – отрасли его деятельности и ее масштабов. Потребность в чистом оборотном капитале определяется тем, какое количество ресурсов необходимо для поддержания нормального функционирования организации.

- Если NWC больше оптимальной потребности в нем, то компания неэффективно использует свои ресурсы – она затоварена, имеет внушительную дебиторскую задолженность, не пользуется возможностью прибыльного вложения средств.

- Если NWC меньше необходимой величины, то формируется угроза финансовой устойчивости предприятия.

Компания утратила свою платежеспособность. Она не в состоянии покрыть свои текущие обязательства с использованием существующих оборотных активов

Компания финансово устойчива и способна отвечать по своим краткосрочным обязательствам; она ликвидна и кредитоспособна

Как рассчитать ЧОК: примеры

Как рассчитать значение показателя на практике и оценить на его основе финансовое состояние компании? Стоит рассмотреть несколько примеров расчета.

Net Working Capital

Вывод! В 2015 году величина рабочего капитала возросла. Стремление компании в следующем году более эффективно использовать ресурсы привело к ухудшению ее платежеспособности. В краткосрочной перспективе оно может столкнуться с невозможностью покрытия своих текущих обязательств.

Рисунок 1. Динамика NWC для ПАО «НК «Роснефть» в 2014-2016 гг., млрд руб.

Динамика рабочего капитала показывает потерю нефтяной корпорацией «Роснефть» своей «подушки безопасности» в 2016 году.

Net Working Capital

Вывод! Величина показателя растет, следовательно, повышается финансовая устойчивость предприятия и его способность отвечать по своим обязательствам в краткосрочном периоде.

Рисунок 2. Динамика NWC для ПАО «Камаз» в 2014-2016 гг., млн руб.

Динамика коэффициента, рассчитанного на основании данных бухгалтерских балансов ПАО «Камаз» за 2015 и 2016 годы, показал его рост. Для столь крупного машиностроительного гиганта, требующего значительного объема ресурсов для обеспечения стабильного функционирования, рост NWC – весьма благоприятная тенденция.

Как правильно управлять ЧОК?

Рабочий капитал нуждается в эффективном регулировании. Оптимальными мероприятиями в данном направлении могут стать:

- оценка уровня и структуры текущих активов;

- установление и контроль соблюдения пропорций между долгосрочными и краткосрочными займами, оборотными активами и обязательствами;

- оптимизация инвестирования в каждый из текущих активов и структуры пассивов баланса;

- формирование оптимального соотношения кредиторской и дебиторской задолженности;

- поддержание ликвидности компании и мониторинг денежных потоков.

Любая компания должна определить для себя оптимальный размер ЧОК и по нему подгонять величину текущих активов и обязательств. Только так она сможет сохранить свою рентабельность и платежеспособность на необходимом уровне.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Формула собственного оборотного капитала по балансу

Формула чистого оборотного капитала

Понятие чистого оборотного капитала

Оборотными активами можно назвать активы, способные окупаться в течение года при условии успешной деятельности компании.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

К оборотным активам предприятия можно отнести:

- краткосрочную дебиторскую задолженность;

- стоимость запасов и сырья;

- сумму НДС поприобретенным товарам;

- финансовые и денежные вложения.

Для того, что бы точно определить величину текущих активов, пользователям необходимы данные бухгалтерского баланса.

Формула чистого оборотного капитала

Формула чистого оборотного капитала компании выглядит следующим образом:

ЧКоб = ОА — КП

Здесь ЧК об – сумма чистого оборотного капитала предприятия,

ОА — стоимость оборотных (текущих) активов,

КП — сумма краткосрочных (текущих) пассивов.

Оборотные активы входят в состав одного из двух разделов активной части бухгалтерского баланса, при этом в формуле чистого оборотного капитала используют сумму, отраженную в 1200 строке баланса (итогпо II разделу).

Краткосрочные пассивы компании представляют собой обязательства со сроком исполнениягод. К ним можно отнести:

- Различные долги (задолженность перед поставщиками и покупателями, работниками по заработной плате, налоговой службой и другими государственными органами);

- Краткосрочные займы;

- Задолженность пообязательствам с долгосрочной перспективой, включая оплату процентов по долгосрочному займу;

- Доходы будущих периодов;

- Резервы, формируемые под предстоящие расходы.

В бухгалтерском балансе имеется отельный раздел, именуемый «Краткосрочные обязательства», поэтому в расчетах формулы чистого капитала применяется итоговая сумма по V разделу (1500 строка баланса).

Значение показателя чистого оборотного капитала

Оценить состояние чистого оборотного капитала на предприятии можно по следующим положениям:

- Если при расчете получилась положительная величина (то есть оборотный капитал превысил обязательства), то можно говорить о стабильности и платежеспособности компании. Это значит, что ее собственных оборотных средств будет достаточно при полноценном осуществлении текущей деятельности, не привлекая при этом заемные ресурсы.

- Если в результате расчета по формуле чистого оборотного капитала получается отрицательная величина, то можно говорить о финансовой нестабильности компании. Возникает ситуация, когда обязательства превысили оборотный капитал, то есть количество собственных оборотных средств не достаточно для осуществления текущей деятельности. Это значит, что возникла необходимость в привлечении заемного капитала.

В некоторых ситуациях слишком большое значение показателя чистого оборотного капитала говорит о том, что имеющиеся в распоряжении компании оборотные средства не всегда используются эффективно.

Кроме того данное превышение может характеризовать ситуацию, когда для финансирования оборотных ресурсов предприятие использует долгосрочные заемные средства, что также считается негативным фактором.

Чистый оборотный (рабочий) капитал (Net Working Capital, NWC) – разность между текущими активами и текущими обязательствами предприятия. Рабочий капитал представляет собой часть оборотных активов, которые финансируются из долгосрочных источников.

Это те оборотные активы, которые остаются у предприятия в случае единовременно полной оплаты краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).

Оптимальная сумма чистого оборотного капитала (чистых оборотных средств) определяется в соответствии с индивидуальными потребностями каждого предприятия и зависит от масштабов и особенностей его деятельности, периода оборачиваемости запасов, дебиторской задолженности, от условий предоставления и привлечения займов и кредитов и т.п. В общем виде формула определения величины чистого оборотного (рабочего) капитала имеет вид:

Чоб = стр. 290 — стр. 690

Чоб = стр. 1200 — стр. 1500

Где,

Чоб — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК — сумма собственного капитала предприятия;

ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств);

ВА — общая стоимость внеоборотных активов предприятия;

OA — общая сумма оборотных активов предприятия (его рабочего капитала).

На финансовом состоянии компании отрицательно сказывается как излишек, так и недостаток чистого оборотного капитала (чистых оборотных средств).

Превышение рабочего капитала над оптимальной потребностью в чистом оборотном капитале свидетельствует о неэффективном использовании ресурсов. В свою очередь, дефицит чистого оборотного капитала свидетельствует о неспособности компании погасить свои краткосрочные обязательства в установленные сроки, что может повлечь ее банкротство.

Коэффициент оборачиваемости капитала показывает, насколько эффективно компания использует инвестиции в оборотный капитал, и как это влияет на рост продаж:

Кок = Чистый объем продаж / Чистый оборотный капитал

Чем выше значение показателя, тем более эффективно предприятие использует чистый оборотный капитал.

В международной практике под термином чистый рабочий капитал (Working Capital, WC) подразумевается наиболее ликвидная часть активов компании, включающая такие элементы как: денежные средства, дебиторку и товарно материальные запасы, т.е. это разница между оборотными активами и краткосрочной кредиторской задолженностью:

Working Capital = Current Assets — Current Liabilities

WC = Текущие активы — (Текущие обязательства + Краткосрочные кредиты)

Чистый рабочий капитал показывает, какая сумма оборотных средств финансируется за счет собственных средств организации, а какая – за счет банковских кредитов. Расчет величины чистого рабочего капитала по бухгалтерскому балансу можно представить как разность 2 и 4 раздела баланса плюс краткосрочные кредиты.

Определение

Оборотный капитал (англ. Working Capital) — это финансовая концепция, описывающая разность между текущими активами и текущими обязательствами предприятия. Если текущие обязательства превышают текущие активы, у предприятия существует дефицит оборотного капитала. Это означает, что оно не может погасить свои текущие обязательства используя исключительно свои текущие активы. Таким образом, нормально функционирующее предприятие должно иметь его профицит.

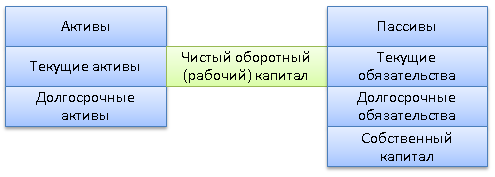

Структура оборотного капитала в балансе предприятия

На схеме ниже представлена декомпозиция структуры оборотного капитала предприятия, а именно основные элементы текущих активов и текущих обязательств.

Все элементы, представленные на рисунке выше, отражены в бухгалтерском балансе предприятия.

Формула расчета

Оборотный капитал = Текущие активы — Текущие обязательства

Цель и задачи управления оборотным капиталом

Целью управления оборотным капиталом является обеспечение непрерывной операционной деятельности наряду с сокращением операционного цикла. Это позволяет достичь увеличения свободного денежного потока (англ. Free Cash Flow, FCF) и, следовательно, увеличить экономическую добавленную стоимость (англ. Economic Value Added, EVA).

Для достижения главной цели должны быть решены следующие задачи.

- Управление денежными средствами. Ключевым моментом является определение такого баланса денежных средств, который бы позволил не только бесперебойно финансировать операционную деятельность, но и снизить расходы на поддержание остатка денежных средств.

- Управление дебиторской задолженностью. Необходимо разработать такую кредитную политику, которая была бы привлекательна для покупателей и позволяла сократить период инкассации.

- Управление запасами. Основное внимание уделяется определению размера заказа, точки заказа и страхового запаса, которые позволят обеспечить бесперебойную операционную деятельность и одновременно минимизировать капиталовложения в запасы, расходы на их хранение и организацию заказа.

- Управление краткосрочным финансированием. Задача менеджеров состоит в том, чтобы определить подходящие источники для финансирования сезонной или непредвиденной потребности в оборотном капитале.

Источники финансирования оборотного капитала

С точки зрения выбора источника финансирования в оборотном капитале предприятия выделяют его постоянную и переменную части. Постоянная часть обычно финансируется за счет долгосрочного заемного или собственного капитала. В свою очередь, его переменная часть (например, сезонная или непредвиденная потребность) обычно финансируется за счет краткосрочных источников долгового финансирования.

- Краткосрочный кредит. Если у предприятия возникла временная потребность в дополнительном оборотном капитале, краткосрочный кредит (срок погашения менее 12 месяцев) является удобным источником финансирования.

- Кредитная линия. В случае если потребность в дополнительном финансировании невозможно предугадать заранее, кредитная линия может удовлетворить ее в сжатые сроки.

- Факторинг. Недостатком этого источника финансирования является высокая стоимость, но он может использоваться, когда другие источники недоступны.

- Торговая дебиторская задолженность. Если у предприятия есть надежная деловая репутация, его менеджмент может попросить поставщиков об увеличении отсрочки платежа, например с 30 до 40 дней. Недостатком этого источника финансирования является то, что увеличение торговой дебиторской задолженности не является хорошим знаком для других кредиторов.

- Финансирование за счет собственных средств. Нераспределенная прибыль является широко используемым источником финансирования дополнительной потребности в оборотном капитале. В исключительных случаях собственники могут предоставить дополнительные средства путем увеличения уставного капитала.

Финансовый цикл

Финансовый цикл предприятия представляет собой период времени, который необходим для того чтобы текущие активы и обязательства конвертировались в денежные средства. Другими словами, это время, которое необходимо для одного полного оборота оборотного капитала. Как правило, чем меньше его продолжительность, тем ниже расходы, связанные с обслуживанием финансирования.

Формула

Для расчета продолжительности финансового цикла используется следующая формула:

Финансовый цикл = DSO + DSO — DPO

где DSI – срок оборота запасов в днях (англ. Days Sales of Inventory), DSO – срок инкассации дебиторской задолженности в днях (англ. Days of Sales Outstanding), DPO – срок погашения кредиторской задолженности (англ. Days of Payables Outstanding).

В свою очередь, приведенные выше показатели рассчитываются по следующим формулам:

| Запасы | |||||||||||||||||||||||||||||

| Дебиторская задолженность | |||||||||||||||||||||||||||||

| Кредиторская задолженность |

Кроме того, выручка предприятия за 20X8 год составила 45 320 600 у.е., себестоимость реализованной продукции 27 625 500 у.е., а бюджет закупок в кредит 21 250 000 у.е. При этом доля продаж в кредит в выручке составила 70%. Рассчитаем величину оборотного капитала на начало и конец года, а также его среднее значение. Оборотный капитал 20X7 = 8 300 000 — 6 050 = 2 250 000 у.е. Оборотный капитал 20X8 = 9 550 000 — 6 950 = 2 600 000 у.е.

Чтобы рассчитать срок, в течение которого оборотный капитал делает один полный оборот, воспользуемся приведенными выше формулами. Средний остаток по счету «Запасы» составляет 3 525 000 у.е., по счету «Дебиторская задолженность» 2 975 000 у.е., и по счету «Кредиторская задолженность» 3 525 000 у.е.

Принимая во внимание тот факт, что продажи в кредит за 20X8 год составили 31 724 420 у.е. (45 320 600×70%), рассчитаем сроки оборота запасов, инкассации дебиторской задолженности и погашения кредиторской задолженности.

Таким образом, полный период оборота оборотного капитала предприятия составляет 18,1 дня (46,6+34,2-62,7). detector |